Theo dõi Báo Thanh tra trên

Thứ tư, 04/07/2018 - 13:58

(Thanh tra) - Dự án xây lắp trụ sở Huyện ủy, Hội đồng nhân dân, UBND huyện Sốp Cộp, tỉnh Sơn La được đầu tư xây dựng với kinh phí hơn chục tỷ đồng đã hoàn thành và đưa vào sử dụng từ năm 2013 đến nay. Tuy nhiên, 2 đơn vị trong liên danh nhà thầu là Công ty TNHH MTV Đầu tư và Xây lắp ACC và Công ty Cổ phần Tập đoàn Đầu tư xây dựng DĐK đã có chuyện "cơm chẳng lành, canh chẳng ngọt", thậm chí dắt nhau ra tòa.

Nội dung trả lời của Cục Thuế TP Hà Nội. Ảnh: MA

Năm 2009, Công ty Cổ phần Tập đoàn Đầu tư xây dựng DĐK (Cty DĐK) và Cty ACC là liên danh trúng thầu dự án xây lắp trụ sở Huyện ủy, Hội đồng nhân dân, UBND huyện Sốp Cộp, tỉnh Sơn La với tổng kinh phí là hơn 13,7 tỷ đồng. Sau đó, Xí nghiệp Đầu tư phát triển nhà thuộc Cty ACC được giao đại diện cho công ty tham gia thực hiện dự án.

Theo thỏa thuận, nhà thầu DĐK thực hiện công việc hơn 51% giá trị gói thầu, nhà thầu ACC thực hiện gần 49% giá trị gói thầu. Các thành viên liên danh chỉ sử dụng tài khoản của Công ty DĐK làm tài khoản thanh toán với chủ đầu tư. Hồ sơ nghiệm thu thanh toán giá trị khối lượng xây lắp hoàn thành các đợt của từng thành viên trong liên danh đều ký tay ba (gồm các thành viên trong liên danh và Ban Quản lý dự án).

Công trình này đã được nghiệm thu và hoàn thành, đưa vào sử dụng từ vài năm nay. Trong đó, giá trị nghiệm thu của Cty ACC là hơn 6,676 tỷ đồng.

Theo phản ánh, tổng giá trị các hóa đơn mà nhà thầu trên quyết toán với đơn vị liên doanh đến ngày 20/8/2013 mới được hơn 6,588 tỷ đồng/6,676 tỷ đồng, còn thiếu hơn 88 triệu đồng.

Đem những nội dung phản ánh tới Cục Thuế TP Hà Nội để xác minh thì được biết: Tháng 9/2014, doanh nghiệp đã hoàn thành thủ tục đóng mã số thuế. Ngoài ra, Cục Thuế Hà Nội còn dẫn quy định tại tiết a, điểm 3, Điều 16 Thông tư 95/2016/TT-BTC ngày 28/6/2016 của Bộ Tài chính và khẳng định: Doanh nghiệp đã hoàn thành nghĩa vụ thuế với cơ quan thuế và được đóng mã số thuế từ tháng 9/2014.

Không đồng ý với cách giải thích này, Cty DĐK tiếp tục có đơn phản ánh Cty ACC trong việc mập mờ gian lận thuế và kiến nghị Cục Thuế Hà Nội về việc xuất hóa đơn giá trị gia tăng.

Ông Nguyễn Văn Dương, Chủ tịch HĐQT Cty DĐK cho biết: Nhà thầu ACC đã không xuất hóa đơn còn thiếu theo hồ sơ quyết toán với số tiền là 88.063.821 đồng. Nhà thầu ACC đã xuất hóa đơn VAT và báo cáo thuế, có xác nhận của cơ quan thuế, tuy nhiên trước đó, khi xuất hóa đơn VAT phía nhà thầu DĐK không nhận hóa đơn vì không đúng theo quy định. Việc xuất hóa đơn cho phía DĐK của ACC nhằm mục đích “trốn” 2% thuế vãng lai. Nhà thầu ACC phải xuất hóa đơn thanh toán với chủ đầu tư mới hợp lệ tuân thủ đúng quy định pháp luật về thuế.

Trước những kiến nghị của nhà thầu DĐK, ngày 26/1/2018, Cục Thuế TP Hà Nội đã có Công văn số 4364 gửi Tổng cục Thuế về việc hướng dẫn xuất hóa đơn giá trị gia tăng.

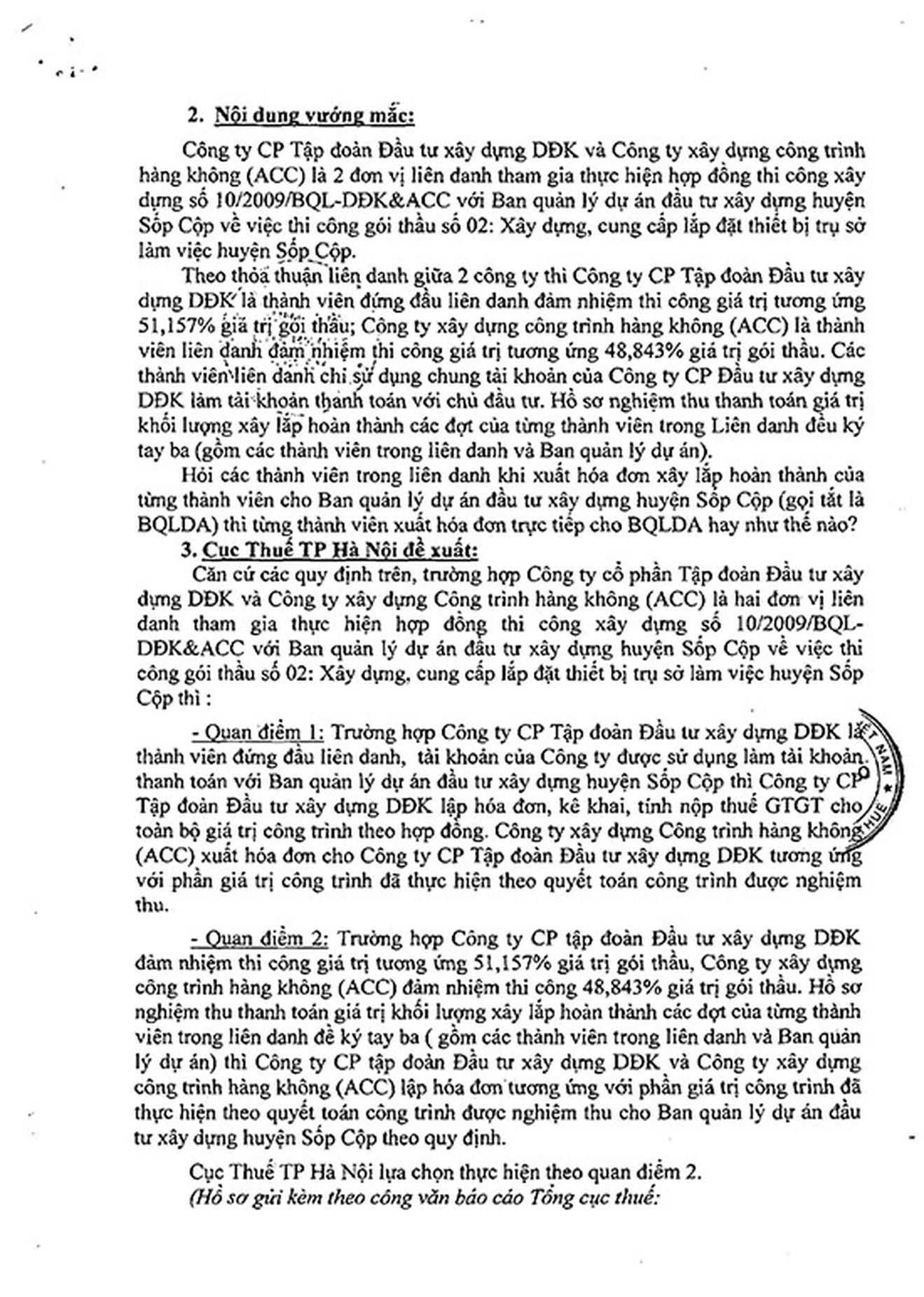

Tại Công văn của Cục Thuế TP Hà Nội, phần nội dung vướng mắc có nêu: Hỏi các thành viên trong liên danh khi xuất hoá đơn xây lắp hoàn thành của từng thành viên cho Ban Quản lý dự án đầu tư xây dựng huyện Sốp Cộp thì từng thành viên xuất hoá đơn trực tiếp cho Ban Quản lý dự án hay như thế nào?

Cũng theo công văn, Cục Thuế TP Hà Nội đề xuất 2 phương án xử lý vụ việc:

Quan điểm 1: Trường hợp Cty DĐK là thành viên đứng đầu liên danh, tài khoản Cty được sử dụng làm tài khoản thanh toán với Ban quản lý dự án đầu tư xây dựng huyện Sốp Cộp thì Cty DĐK lập hoá đơn, kê thai, tính nộp thuế giá trị gia tăng cho toàn bộ công trình theo hợp đồng. Cty ACC xuất hoá đơn cho Cty DĐK tương ứng với phần giá trị công trình đã thực hiện theo quyết toán công trình được nghiệm thu.

Quan điểm 2: Trường hợp Cty DĐK đảm nhiệm thi công 51,157% giá trị gói thầu, Cty ACC đảm nhiệm thi công 48,843% giá trị gói thầu. Hồ sơ nghiệm thu thanh toán giá trị khối lương xây lắp hoàn thành các đợt của từng thành viên trong liên danh để ký tay ba (gồm các thành viên trong liên danh và Ban Quản lý dự án) thì Cty DĐK và Cty ACC lập hoá đơn tương ứng với phần công trình đã thực hiện theo quyết toán công trình được nghiệm thu cho Ban Quản lý dự án đầu tư huyện Sốp Cộp theo quy định.

Cục Thuế TP Hà Nội cũng thông tin rằng, quan điểm 2 là lựa chọn của Cục, tức là Cty ACC phải có trách nhiệm lập hoá đơn với phần công việc được nghiệm thu, kê khai, xuất hoá đơn theo luật quy định.

Trả lời câu hỏi của Cục Thuế TP Hà Nội, Tổng cục Thuế có ý kiến thống nhất với ý kiến tại Văn bản số 2421/TCT-CS ngày 19/6/2018.

Liên quan tới vụ việc, theo đại diện của Cty DĐK, hệ lụy của việc chậm trễ trả lời dẫn đến nhà thầu ACC khởi kiện nhà thầu DĐK và TAND TP Hà Nội xét xử sơ thẩm và TAND Cấp cao tại Hà Nội xét xử phúc thẩm tuyên nhà thầu DĐK phải thanh toán lại cho nhà thầu ACC hơn 1 tỷ đồng khiến quyền lợi của doanh nghiệp không được bảo đảm.

Khoản 6, Điều 10 Thông tư số 28/2011/TT-BTC hướng dẫn

“6. Khai thuế giá trị gia tăng đối với hoạt động kinh doanh xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh.

a) Người nộp thuế kinh doanh xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh thì khai thuế giá trị gia tăng tạm tính theo tỷ lệ 2% đối với hàng hoá, dịch vụ chịu thuế suất thuế giá trị gia tăng 10% hoặc theo tỷ lệ 1% đối với hàng hoá, dịch vụ chịu thuế suất thuế giá trị gia tăng 5% trên doanh thu hàng hoá, dịch vụ chưa có thuế giá trị gia tăng với Chi cục Thuế quản lý địa phương nơi kinh doanh, bán hàng.

b) Hồ sơ khai thuế giá trị gia tăng đối với hoạt động kinh doanh xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh là Tờ khai thuế giá trị gia tăng theo mẫu số 05/GTGT ban hành kèm theo Thông tư này.

c) Hồ sơ khai thuế giá trị gia tăng đối với hoạt động kinh doanh xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh được nộp theo từng lần phát sinh doanh thu. Trường hợp phát sinh nhiều lần nộp hồ sơ khai thuế trong một tháng thì người nộp thuế có thể đăng ký với Chi cục Thuế nơi nộp hồ sơ khai thuế để chuyển sang nộp hồ sơ khai thuế giá trị gia tăng theo tháng.

Minh Anh

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

")

: Trục lợi chính sách hỗ trợ thiên tai, loạt cán bộ thôn Bồng Lai 1 bị yêu cầu kiểm điểm")

(Thanh tra) - Người dân thôn Bồng Lai 1 có đơn thư kiến nghị về việc cán bộ thôn, xã có sai phạm trong kê khai và chi trả sai đối tượng được hỗ trợ sau cơn bão số 10 năm 2025. UBND xã Bố Trạch, tỉnh Quảng Trị đã có Kết luận 918 ngày 29/5/2026 khẳng định, nhiều nội dung phản ánh là đúng.

Lê Hữu Chính

(Thanh tra) - Sau phản ánh của Báo Thanh tra về hàng loạt kiến nghị của cư dân Khu đô thị Gamuda Gardens, UBND thành phố Hà Nội tiếp tục chỉ đạo Sở Nông nghiệp và Môi trường, Sở Xây dựng, UBND phường Hoàng Mai kiểm tra, xử lý dứt điểm các vi phạm, không để phát sinh vi phạm mới.

Thanh Hoa

Thanh Hoa

Thanh Hoa

Thanh Hoa

Văn Thanh

Thành Công

: Chờ báo cáo tài chính quý II để vượt 1.900 điểm")

B.S

Huyền Như

Hải Hà

Nhóm PV A lô Thanh tra

Bài và ảnh: Bảo Anh (Thực hiện)

Thanh Lương

Dương Nguyễn

Lê Hữu Chính

Bùi Bình

Hoàng Hưng

Thái Nam