Theo dõi Báo Thanh tra trên

Thu Huyền

Thứ hai, 27/11/2023 - 13:08

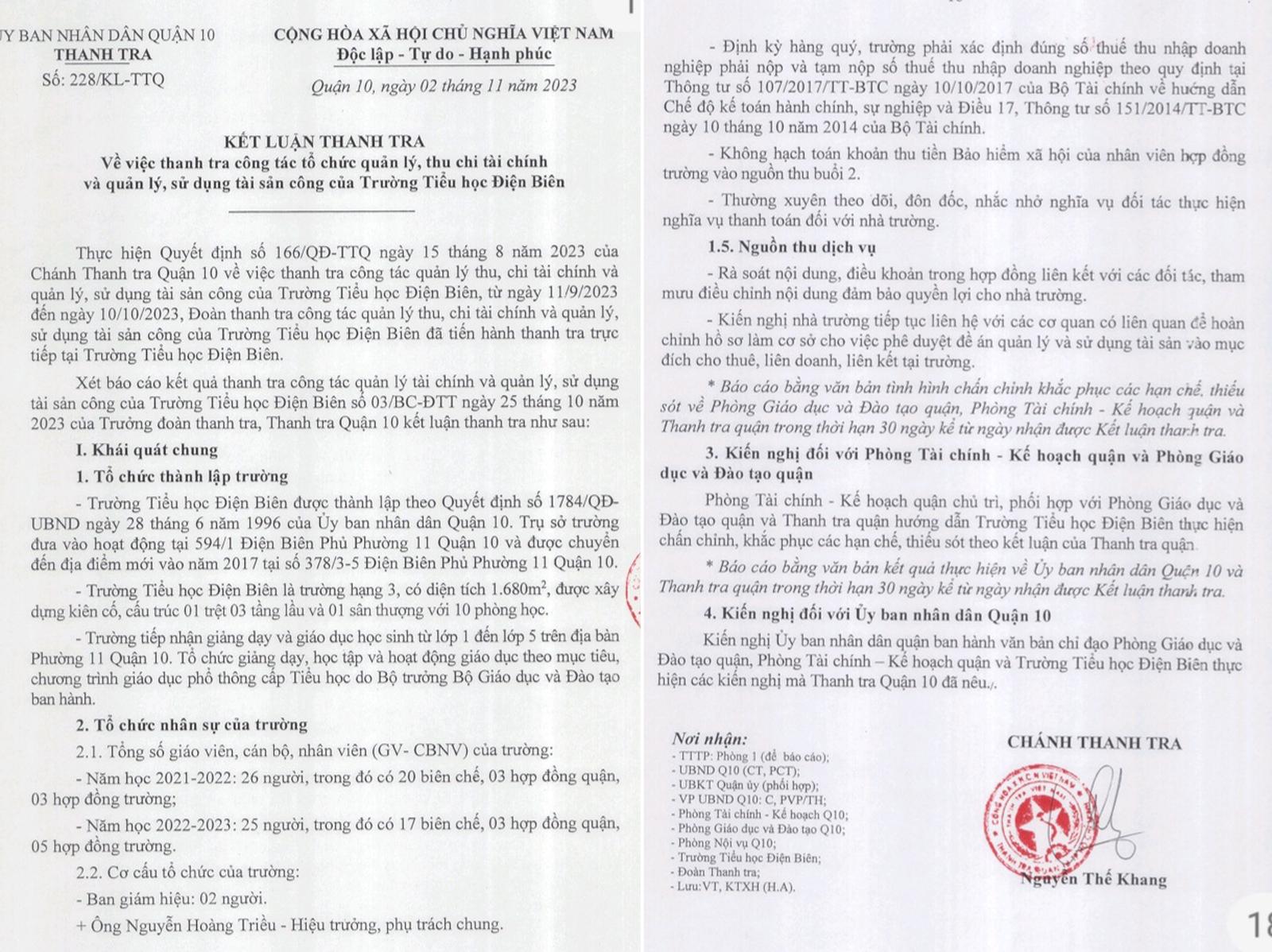

(Thanh tra) - Thanh tra quận 10 đã ban hành kết luận thanh tra công tác tổ chức quản lý, thu chi tài chính và quản lý, sử dụng tài sản công của Trường Tiểu học Điện Biên.

Trường Tiểu học Điện Biên. Ảnh: Thu Huyền

Qua thanh tra cho thấy, Trường Tiểu học Điện Biên (trụ sở tại phường 11, quận 10) thực hiện chế độ kế toán ban hành theo thông tư của Bộ Tài chính về hướng dẫn chế độ kế toán hành chính sự nghiệp, ứng dụng chương trình vi tính Imas, lập các báo biểu quyết toán cho cơ quan quản lý tài chính thuế, Kho bạc Nhà nước.

Bên cạnh kết quả đạt được, Thanh tra quận 10 cũng chỉ ra một số hạn chế, thiếu sót.

Kế toán trường hạch toán toàn bộ chi phí phân công trực tiếp và gián tiếp vào chi phí quản lý hoạt động sản xuất kinh doanh, dịch vụ là chưa đúng quy định; hạch toán các khoản thu Anh văn vào tài khoản 3381, sau đó kết chuyển phần chênh lệch vào tài khoản 531 là chưa phù hợp.

Chưa kịp thời cập nhật tình hình tăng, giảm tài sản cố định do đơn vị Ban Quản lý dự án đầu tư xây dựng khu vực quận 10 bàn giao; biên bản giao nhận tài sản cố định không ghi đầy đủ thành phần.

Việc lập một số chứng từ kế toán chưa phù hợp theo quy định tại Điều 18 Luật Kế toán năm 2015. Cụ thể: Một số chứng từ còn tẩy xóa; có trường hợp cùng một nhà cung cấp, cùng một ngày nhưng chia thành nhiều hóa đơn bán lẻ; sử dụng nhiều hóa đơn bán lẻ, trên hóa đơn không đề địa chỉ nhà cung cấp; không ký tên chỗ người bán hàng, mua hàng. Thời gian quyết toán chậm, chưa đảm bảo kỳ kế toán mà nghiệp vụ kinh tế, tài chính phát sinh theo quy định.

Kết luận thanh tra của Thanh tra quận 10. Ảnh: Thu Huyền

Đối với nguồn tiền điện máy lạnh học sinh bán trú, trường không tiến hành gắn đồng hồ riêng cho từng lớp học để đo chỉ số tiêu thụ thực tế; phân bổ thanh toán chi phí tiền điện mà không có căn cứ theo số lượng tiêu thụ điện thực của các lớp học.

Trường chưa thực hiện đầy đủ theo hướng dẫn của Phòng Giáo dục và Đào tạo về lựa chọn đơn vị cung cấp suất ăn theo hình thức đấu thầu. Đối tác có sử dụng cơ sở vật chất của nhà trường nhưng trong hợp đồng không có điều khoản thỏa thuận nội dung để lại một phần kinh phí để tái đầu tư phát triển cơ sở vật chất.

Bên cạnh đó, trường thực hiện khoán thu tiền điện, tiền nước sinh hoạt cho đối tác không căn cứ chỉ số điện, nước thực tế sử dụng là không phù hợp. Kế toán chưa thực hiện theo dõi, đôn đốc, nhắc nhở đối tác nộp tiền điện, nước cho nhà trường, gây ảnh hưởng đến nguồn thu của đơn vị.

Đối với nguồn thu thỏa thuận, năm 2022, trường không thực hiện trích đủ tỷ lệ khấu hao tài sản cố định để tu bổ, sửa chữa cơ sở vật chất; trích lập các quỹ chưa đảm bảo tỷ lệ như đã đề ra trong quy chế chi tiêu nội bộ của đơn vị.

Kế toán trường hạch toán toàn bộ chi phí nhân công trực tiếp và gián tiếp vào chi phí quản lý hoạt động sản xuất kinh doanh, dịch vụ (tài khoản 642) là chưa đúng theo hướng dẫn của Bộ Tài chính.

Hạch toán các khoản thu Anh văn vào tài khoản 3381, sau đó kết chuyển phần chênh lệch vào tài khoản 531 là chưa phù hợp. Theo văn bản hướng dẫn, các nguồn thu Anh văn là khoản thu thỏa thuận, hạch toán vào tài khoản 531.

Năm 2021, trường nộp thiếu số thuế với số tiền là 19.364.170 đồng; năm 2022 đã thực hiện nộp bổ sung, tuy nhiên kế toán thực hiện kê khai chưa đúng, dẫn đến việc nộp dư số tiền thuế…

Từ những hạn chế, thiếu sót nêu trên, Thanh tra quận 10 kiến nghị, yêu cầu Trường Tiểu học Điện Biên tổ chức kiểm điểm và thực hiện chấn chỉnh, khắc phục đối với các cá nhân có liên quan về các hạn chế, thiếu sót.

Đối với công tác kế toán, yêu cầu đảm bảo tỷ lệ trích lập đủ các quỹ như đã đề ra trong quy chế chi tiêu nội bộ của đơn vị và đúng quy định pháp luật hiện hành; đảm bảo tỷ lệ trích khấu hao trên nguồn thu; rà soát nội dung, điều khoản trong hợp đồng liên kết với các đối tác, tham mưu điều chỉnh nội dung đảm bảo quyền lợi cho nhà trường. Hoạt động liên kết giáo dục có sử dụng cơ sở vật chất của đơn vị phải thực hiện trích khấu hao.

Về nguồn tiền điện máy lạnh học sinh bán trú, trường phải căn cứ chỉ số điện, nước thực tế sử dụng để làm căn cứ thu tiền, để tránh gây ảnh hưởng đến nguồn thu của đơn vị; tiền ăn của học sinh phải thực hiện các trình tự, thủ tục về đấu thầu quy định tại Luật Đấu thầu 2013 và các văn bản khác có liên quan. Đồng thời, liên hệ, trao đổi và yêu cầu đối tác đóng bổ sung số tiền điện đối tác chưa đống.

Định kỳ hàng quý, trường phải xác định đúng số thuế thu nhập doanh nghiệp phải nộp và tạm nộp thuế thu nhập doanh nghiệp theo quy định của Bộ Tài chính về hướng dẫn chế độ kế toán hành chính sự nghiệp. Không hạch toán khoản thu tiền bảo hiểm xã hội của nhân viên hợp đồng trường vào nguồn thu buổi 2.

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

(Thanh tra) - Kết luận thanh tra (KLTT) số 1522/KL-TTr xác định Dự án Khu đô thị Nam Cầu Dài chậm tiến độ do cả nguyên nhân khách quan và chủ quan; đồng thời làm rõ trách nhiệm của cơ quan quản lý, nhà đầu tư và doanh nghiệp dự án.

Quảng Nghĩa

(Thanh tra) - Thanh tra TP Huế xác định những vướng mắc của Dự án Hạ tầng kỹ thuật khu tái định cư tổ 6, khu vực 1, phường Thủy Xuân chủ yếu xuất phát từ nguyên nhân chủ quan, đồng thời kiến nghị tiếp tục triển khai dự án, rà soát hồ sơ và xử lý trách nhiệm các tổ chức, cá nhân liên quan.

Minh Tân

Minh Tân

Lê Hữu Chính

Lê Hữu Chính

Minh Tân

Đông Hà

Quảng Nghĩa

Minh Tân

Thanh Lương

Đan Quế

Trần Kiên

Thanh Lương

Nguyễn Thanh

Thanh Lương

Thanh Nhung

Đăng Tân

Nguyễn Thanh