Theo dõi Báo Thanh tra trên

TS. Nguyễn Thị Hồng Thúy, Trưởng Khoa NV2, Trường Cán bộ Thanh tra, Thanh tra Chính phủ

Chủ nhật, 05/07/2026 - 16:00

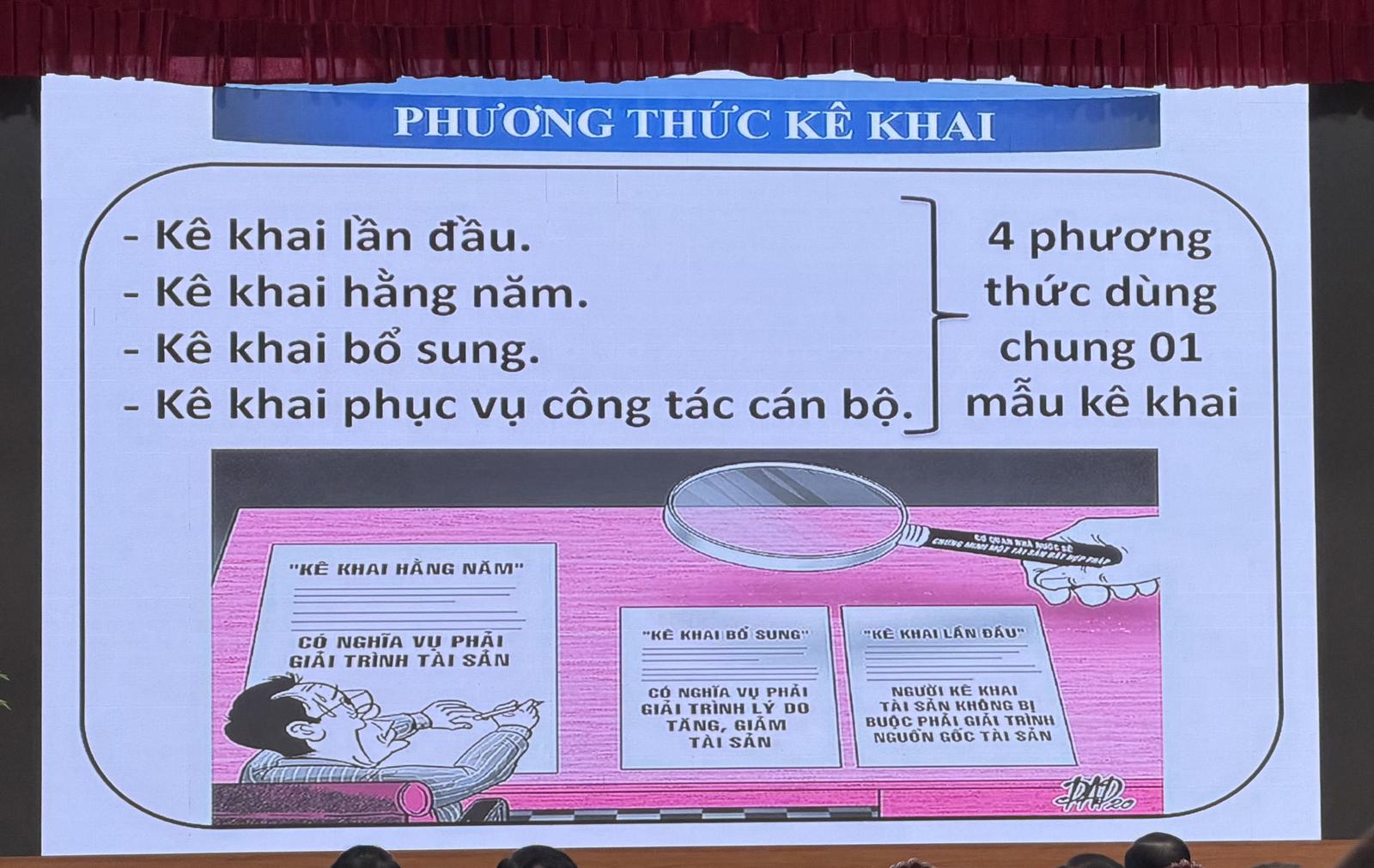

(Thanh tra) - Xuất phát từ yêu cầu đổi mới công tác phòng, chống tham nhũng và nâng cao hiệu quả sử dụng nguồn lực quản lý nhà nước, Nghị định số 164/2026/NĐ-CP đã có sự thay đổi đáng kể trong cách xác định đối tượng có nghĩa vụ kê khai tài sản, thu nhập hằng năm.

Thay vì tiếp cận theo hướng mở rộng đối tượng và quy định danh mục cứng như trước đây, Nghị định số 164/2026/NĐ-CP chuyển sang xác định đối tượng theo hướng trọng tâm, trọng điểm, tập trung vào các vị trí có nguy cơ tham nhũng cao, đồng thời tăng cường phân cấp cho các bộ, ngành và địa phương trong việc xác định danh mục người có nghĩa vụ kê khai hằng năm.

Thanh tra Chính phủ tổ chức Lễ bốc thăm lựa chọn ngẫu nhiên người được xác minh tài sản thu nhập theo Kế hoạch năm 2025. Ảnh: Dương Trang

Kể từ 1/7/2026, diện đối tượng phải kê khai tài sản, thu nhập hằng năm theo quy định là những người giữ chức vụ từ Phó Vụ trưởng và tương đương trở lên công tác tại Bộ, cơ quan ngang Bộ và cơ quan, tổ chức, đơn vị khác do Chính phủ, Thủ tướng Chính phủ quyết định thành lập; Giám đốc sở và tương đương trở lên công tác tại chính quyền địa phương; Người giữ chức vụ từ Trưởng phòng và tương đương có phụ cấp chức vụ từ 0,25 trở lên công tác tại các cơ quan Nhà nước; Trưởng phòng và tương đương trở lên công tác tại doanh nghiệp nhà nước ở các vị trí việc làm phụ trách trực tiếp công tác: tổ chức cán bộ, quản lý tài chính công, tài sản công, đầu tư công hoặc trực tiếp tiếp xúc và giải quyết công việc của cơ quan, tổ chức, đơn vị, cá nhân; Người đại diện phần vốn nhà nước tại doanh nghiệp.

Ngoài ra còn có những người thuộc diện cấp ủy cùng cấp quản lý và đảng viên chuyên trách công tác đảng hoặc có vị trí việc làm ở các cơ quan tham mưu, giúp việc của cấp ủy cũng thực hiện việc kê khai hằng năm theo quy định của Đảng và quy định của pháp luật.

Theo quy định mới tại Nghị định số 164, những người có nghĩa vụ kê khai tài sản, thu nhập giữ các ngạch công chức, chức danh tư pháp như: chấp hành viên, kế toán viên, kiểm lâm viên, kiểm sát viên, kiểm soát viên ngân hàng, kiểm soát viên thị trường, kiểm toán viên, kiểm tra viên của Đảng, kiểm tra viên hải quan, kiểm tra viên thuế, thanh tra viên, điều tra viên, thẩm phán sẽ không còn phải kê khai tài sản thu nhập hằng năm.

Những người giữ chức vụ Phó trưởng phòng làm công tác tổ chức cán bộ, quản lý tài chính công, tài sản công, đầu tư công hoặc trực tiếp tiếp xúc và giải quyết công việc của cơ quan, tổ chức, đơn vị, cá nhân khác cũng sẽ không phải kê khai tài sản, thu nhập hằng năm.

Như vậy, so với Nghị định 130/2020/NĐ-CP, Nghị định số 164/2026/NĐ-CP không lựa chọn đối tượng kê khai hằng năm chỉ dựa trên chức danh hành chính, mà đặt chức danh trong mối quan hệ với vị trí việc làm và mức độ rủi ro tham nhũng. Một người giữ chức vụ quản lý nhưng nếu không gắn với các lĩnh vực nhạy cảm, ít tác động đến nguồn lực công hoặc quyền, lợi ích của tổ chức, cá nhân thì mức độ cần thiết phải kê khai hằng năm có thể khác với người trực tiếp phụ trách tài chính, tài sản công, đầu tư công, tổ chức cán bộ hoặc thường xuyên tiếp xúc, giải quyết công việc cho người dân, doanh nghiệp.

Điểm mới đáng chú ý của Nghị định số 164 lần này, là chuyển từ cách tiếp cận “danh mục rộng” sang cách tiếp cận “trọng tâm, trọng điểm”. Trước đây, việc xác định đối tượng kê khai hằng năm có xu hướng bao quát nhiều nhóm vị trí (13 ngạch công chức và chức danh) bảo đảm tính đầy đủ, nhưng cũng làm phát sinh số lượng lớn bản kê khai. Cách làm này phù hợp trong giai đoạn đầu khi cần tạo nền nếp kê khai và nâng cao ý thức minh bạch tài sản, thu nhập.

Tuy nhiên, khi yêu cầu kiểm soát ngày càng đi vào chiều sâu, việc duy trì diện kê khai quá rộng có thể làm giảm hiệu quả thực chất, bởi cơ quan kiểm soát khó có đủ nguồn lực để phân tích, đối chiếu, xác minh một cách tương xứng.

Nghị định số 164 đã khắc phục hạn chế đó bằng cách thu hẹp hợp lý diện kê khai hằng năm, gắn nghĩa vụ kê khai với vị trí có nguy cơ tham nhũng cao và giao thẩm quyền cho bộ, ngành, địa phương ban hành danh mục cụ thể. Việc phân cấp này giúp danh mục người kê khai sát hơn với đặc điểm từng ngành, từng lĩnh vực. Chẳng hạn, vị trí có nguy cơ tham nhũng trong lĩnh vực tài chính, thuế, hải quan, đất đai, xây dựng, y tế, giáo dục hoặc doanh nghiệp nhà nước có thể rất khác nhau. Nếu quy định một danh mục cứng áp dụng chung cho mọi cơ quan, đơn vị thì khó phản ánh hết đặc thù này.

Cũng cần nhìn nhận rằng việc phân cấp nếu không đi kèm tiêu chí thống nhất có thể dẫn đến cách hiểu và cách áp dụng khác nhau. Một số nơi có thể xác định danh mục quá rộng để “an toàn”, làm mất ý nghĩa thu hẹp trọng tâm; ngược lại, một số nơi có thể xác định quá hẹp, bỏ sót vị trí có nguy cơ tham nhũng cao. Do đó, điểm mới của Nghị định số 164 chỉ thực sự phát huy hiệu quả khi được tổ chức thực hiện trên cơ sở tiêu chí rõ ràng, có kiểm tra, hướng dẫn và rà soát thường xuyên.

Nghị định số 164/2026/NĐ-CP không lựa chọn đối tượng kê khai hằng năm chỉ dựa trên chức danh hành chính, mà đặt chức danh trong mối quan hệ với vị trí việc làm và mức độ rủi ro tham nhũng. Ảnh: Bảo Anh

Việc đổi mới phương thức xác định đối tượng kê khai tài sản, thu nhập hằng năm mang lại nhiều tác động tích cực đối với công tác kiểm soát tài sản, thu nhập.

Trước hết, việc thu hẹp đối tượng kê khai như trên giúp sử dụng hiệu quả hơn nguồn lực của cơ quan kiểm soát. Khi số lượng hồ sơ kê khai giảm xuống, cơ quan kiểm soát có điều kiện đầu tư nhiều hơn cho việc theo dõi biến động tài sản, đối chiếu dữ liệu, phân tích thông tin và tổ chức xác minh đối với các trường hợp có dấu hiệu bất thường. Điều này góp phần nâng cao chất lượng kiểm soát thay vì chỉ dừng ở việc tiếp nhận và lưu giữ bản kê khai.

Thứ hai, phương thức mới phù hợp với nguyên tắc quản lý theo rủi ro. Các vị trí được lựa chọn đều là những vị trí trực tiếp quản lý nguồn lực công, tham gia quyết định về nhân sự, tài chính, đầu tư hoặc thường xuyên giải quyết công việc của người dân và doanh nghiệp. Đây là những lĩnh vực tiềm ẩn nguy cơ phát sinh tham nhũng, tiêu cực và xung đột lợi ích cao hơn so với nhiều vị trí công tác khác.

Thứ ba, việc phân cấp xác định danh mục người kê khai tạo ra sự linh hoạt, bảo đảm các bộ, ngành và địa phương có thể kịp thời điều chỉnh danh mục khi chức năng, nhiệm vụ hoặc cơ cấu tổ chức thay đổi mà không phải chờ sửa đổi nghị định.

Bên cạnh những ưu điểm, quy định mới cũng đặt ra một số vấn đề cần lưu ý khi tổ chức thực hiện.

Thứ nhất, việc giao thẩm quyền cho từng bộ, ngành và địa phương ban hành danh mục người kê khai có thể dẫn đến sự thiếu thống nhất trong áp dụng nếu chưa có tiêu chí chung về xác định vị trí có nguy cơ tham nhũng. Cùng một loại công việc nhưng giữa các địa phương có thể xác định khác nhau, ảnh hưởng đến tính công bằng và thống nhất của pháp luật.

Thứ hai, khái niệm “trực tiếp tiếp xúc và giải quyết công việc của cơ quan, tổ chức, đơn vị, cá nhân” còn mang tính khái quát, có thể dẫn đến nhiều cách hiểu khác nhau. Do đó, cần có hướng dẫn cụ thể hơn về tiêu chí nhận diện để tránh tình trạng mở rộng hoặc thu hẹp quá mức phạm vi người phải kê khai.

Thứ ba, việc thu hẹp đối tượng kê khai chỉ thực sự phát huy hiệu quả khi đi cùng với việc nâng cao chất lượng xác minh, đẩy mạnh kết nối cơ sở dữ liệu quốc gia về kiểm soát tài sản, thu nhập với các cơ sở dữ liệu về đất đai, thuế, đăng ký tài sản, ngân hàng và các cơ sở dữ liệu chuyên ngành khác. Nếu chỉ giảm số lượng người kê khai mà không tăng cường năng lực phân tích, xác minh thì mục tiêu nâng cao hiệu quả kiểm soát sẽ khó đạt được.

TS.Nguyễn Thị Hồng Thuý, Trưởng khoa NV2, Trường Cán bộ Thanh tra. Ảnh: NVCC

Thứ nhất, cần xây dựng bộ tiêu chí thống nhất xác định vị trí có nguy cơ tham nhũng cao làm căn cứ ban hành danh mục người có nghĩa vụ kê khai hằng năm.

Việc Nghị định số 164 giao Bộ trưởng, Thủ trưởng cơ quan ngang bộ và Chủ tịch Ủy ban nhân dân cấp tỉnh ban hành danh mục người có nghĩa vụ kê khai hằng năm là phù hợp với chủ trương phân cấp, phân quyền và bảo đảm tính linh hoạt trong quản lý. Tuy nhiên, nếu không có tiêu chí thống nhất để xác định vị trí có nguy cơ tham nhũng thì việc áp dụng giữa các bộ, ngành và địa phương có thể thiếu đồng bộ, dẫn đến tình trạng cùng một loại vị trí nhưng nơi xác định thuộc diện kê khai, nơi lại không thuộc diện kê khai hoặc ngược lại mở rộng phạm vi không cần thiết.

Do đó, cần nghiên cứu xây dựng bộ tiêu chí chung về nhận diện vị trí có nguy cơ tham nhũng làm cơ sở cho các cơ quan, đơn vị xác định đối tượng kê khai hằng năm. Bộ tiêu chí này có thể được xây dựng trên cơ sở đánh giá mức độ sử dụng quyền lực công, phạm vi quản lý nguồn lực công, mức độ tiếp xúc và giải quyết công việc của tổ chức, cá nhân, khả năng phát sinh xung đột lợi ích, tần suất ban hành quyết định hành chính hoặc quyết định liên quan đến tài chính, tài sản, đầu tư, đất đai, nhân sự.

Việc thống nhất tiêu chí không chỉ bảo đảm sự công bằng, thống nhất trong áp dụng pháp luật mà còn góp phần bảo đảm đúng tinh thần của Nghị định số 164 là tập trung kiểm soát vào những vị trí thực sự có nguy cơ tham nhũng cao, thay vì mở rộng diện kê khai một cách hình thức.

Thứ hai, thiết lập cơ chế rà soát, cập nhật định kỳ danh mục người có nghĩa vụ kê khai hằng năm phù hợp với yêu cầu cải cách tổ chức bộ máy và sự thay đổi của vị trí việc làm.

Một trong những hạn chế của Nghị định số 130/2020/NĐ-CP là danh mục vị trí kê khai được quy định tương đối cứng, trong khi tổ chức bộ máy nhà nước luôn có sự thay đổi theo yêu cầu cải cách hành chính, sắp xếp đơn vị hành chính, phân cấp, phân quyền và điều chỉnh chức năng, nhiệm vụ của các cơ quan, đơn vị. Chính vì vậy, nhiều vị trí mới phát sinh hoặc có sự thay đổi về chức năng nhưng chưa được cập nhật kịp thời, làm giảm hiệu quả của cơ chế kiểm soát.

Mặc dù Nghị định số 164 đã trao quyền chủ động cho các bộ, ngành và địa phương trong việc ban hành danh mục người kê khai, song để bảo đảm tính cập nhật và phù hợp với thực tiễn, cần quy định cơ chế rà soát định kỳ đối với danh mục này. Việc rà soát có thể được thực hiện hằng năm hoặc khi có sự thay đổi lớn về cơ cấu tổ chức, chức năng, nhiệm vụ hoặc vị trí việc làm. Đồng thời, quá trình rà soát cần gắn với việc đánh giá lại mức độ rủi ro tham nhũng của từng vị trí, bảo đảm danh mục người kê khai luôn phản ánh đúng những lĩnh vực, vị trí có nguy cơ tham nhũng trong từng giai đoạn phát triển kinh tế - xã hội. Đây cũng là giải pháp quan trọng để tránh tình trạng danh mục ban hành một lần nhưng sử dụng trong thời gian dài mà không còn phù hợp với thực tiễn quản lý.

Thứ ba, đẩy mạnh ứng dụng chuyển đổi số, trí tuệ nhân tạo và phân tích dữ liệu lớn trong kiểm soát tài sản, thu nhập; đồng thời tăng cường kết nối, chia sẻ dữ liệu giữa cơ quan kiểm soát tài sản, thu nhập với các cơ quan quản lý chuyên ngành.

Việc thu hẹp đối tượng kê khai hằng năm theo hướng trọng tâm, trọng điểm sẽ chỉ phát huy hiệu quả khi cơ quan kiểm soát tài sản, thu nhập có khả năng khai thác hiệu quả dữ liệu kê khai. Trong bối cảnh chuyển đổi số hiện nay, việc quản lý hàng chục nghìn bản kê khai bằng phương pháp thủ công sẽ không đáp ứng yêu cầu phân tích, theo dõi biến động và phát hiện dấu hiệu bất thường.

Do đó, cần đẩy nhanh việc xây dựng và hoàn thiện Cơ sở dữ liệu quốc gia về kiểm soát tài sản, thu nhập theo hướng đồng bộ, hiện đại, cho phép quản lý tập trung, cập nhật thường xuyên và hỗ trợ phân tích dữ liệu tự động. Trên nền tảng đó, cần nghiên cứu ứng dụng trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data) và các công cụ phân tích rủi ro để sàng lọc, cảnh báo những trường hợp có biến động tài sản, thu nhập bất thường, hỗ trợ cơ quan kiểm soát trong việc lựa chọn đối tượng xác minh theo kế hoạch hằng năm.

Bên cạnh đó, hiệu quả kiểm soát tài sản, thu nhập phụ thuộc rất lớn vào khả năng kiểm chứng thông tin kê khai. Vì vậy, cần tiếp tục hoàn thiện cơ chế kết nối, chia sẻ dữ liệu giữa cơ quan kiểm soát tài sản, thu nhập với các cơ sở dữ liệu chuyên ngành như cơ sở dữ liệu quốc gia về dân cư, đất đai, đăng ký doanh nghiệp, đăng ký tài sản, thuế, chứng khoán, ngân hàng và các cơ quan có liên quan.

Việc liên thông dữ liệu sẽ giúp rút ngắn thời gian xác minh, nâng cao tính chính xác trong đối chiếu thông tin, đồng thời góp phần phát hiện kịp thời các trường hợp kê khai không trung thực hoặc tài sản không được giải trình hợp lý về nguồn gốc. Đây cũng là xu hướng tất yếu trong hiện đại hóa hoạt động kiểm soát tài sản, thu nhập, chuyển từ phương thức kiểm tra thủ công sang quản lý dựa trên dữ liệu và đánh giá rủi ro.

Việc sửa đổi quy định về đối tượng kê khai tài sản, thu nhập hằng năm trong Nghị định số 164 thể hiện sự thay đổi quan trọng trong tư duy lập pháp về kiểm soát tài sản, thu nhập.

Thay vì mở rộng phạm vi đối tượng kê khai theo hướng bao quát, pháp luật đã chuyển sang lựa chọn các nhóm đối tượng có nguy cơ tham nhũng cao để tập trung nguồn lực kiểm soát. Đây là sự chuyển dịch từ mô hình quản lý đại trà sang quản lý dựa trên đánh giá rủi ro, phù hợp với yêu cầu nâng cao hiệu quả phòng, chống tham nhũng trong điều kiện nguồn lực kiểm soát còn hạn chế và quá trình chuyển đổi số đang được đẩy mạnh.

Để mô hình này phát huy hiệu quả, cần tiếp tục hoàn thiện các tiêu chí xác định đối tượng kê khai, bảo đảm tính thống nhất trong áp dụng giữa các bộ, ngành và địa phương; đồng thời nâng cao năng lực của cơ quan kiểm soát thông qua hoàn thiện cơ sở dữ liệu, tăng cường kết nối thông tin và đổi mới phương thức xác minh tài sản, thu nhập.

Chỉ khi kết hợp đồng bộ giữa việc xác định đúng đối tượng với việc kiểm soát hiệu quả, cơ chế kê khai tài sản, thu nhập mới thực sự trở thành công cụ hữu hiệu trong phòng ngừa tham nhũng, kiểm soát quyền lực và xây dựng nền hành chính liêm chính, minh bạch.

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

")

(Thanh tra) - Xuất phát từ yêu cầu đổi mới công tác phòng, chống tham nhũng và nâng cao hiệu quả sử dụng nguồn lực quản lý nhà nước, Nghị định số 164/2026/NĐ-CP đã có sự thay đổi đáng kể trong cách xác định đối tượng có nghĩa vụ kê khai tài sản, thu nhập hằng năm.

TS. Nguyễn Thị Hồng Thúy, Trưởng Khoa NV2, Trường Cán bộ Thanh tra, Thanh tra Chính phủ

(Thanh tra) - Công tác thanh tra, kiểm tra, giám sát cần chuyển mạnh từ phát hiện, xử lý vi phạm sang nhận diện rủi ro, cảnh báo sớm và phòng ngừa vi phạm từ sớm, từ xa.

TS. Hoàng Ngọc Sơn, Thanh tra Chính phủ

Thái Hải (Thực hiện)

TS. Bùi Mạnh Cường

Bà Ngô Thị Thanh Nga, Phó Trưởng Phòng Quản trị - Tài vụ, Trường Cán bộ thanh tra

Ths. Ngô Mạnh Hùng, Phó Cục trưởng Cục I, TTCP

Hoàng Hưng

TS. Nguyễn Thị Hồng Thúy, Trưởng Khoa NV2, Trường Cán bộ Thanh tra, Thanh tra Chính phủ

Trí Vũ

PV

Bảo Anh

Trọng Tài

Đăng Tân

Lê Hữu Chính

Hoàng Hưng

Thành Công

Đăng Tân

Nguyễn Hương