Theo dõi Báo Thanh tra trên

Hoàng Nam

Chủ nhật, 28/07/2024 - 16:15

(Thanh tra) - Theo nhận định của Tổng Công ty kinh doanh vốn Nhà nước (SCIC), vướng mắc chưa thể chuyển giao phần vốn Nhà nước tại Công ty Cổ phần Thể dục Thể thao Việt Nam (Vinasport) sang SCIC là do báo cáo tài chính bị các công ty kiểm toán từ chối đưa ra ý kiến và không còn vốn Nhà nước tại Vinasport.

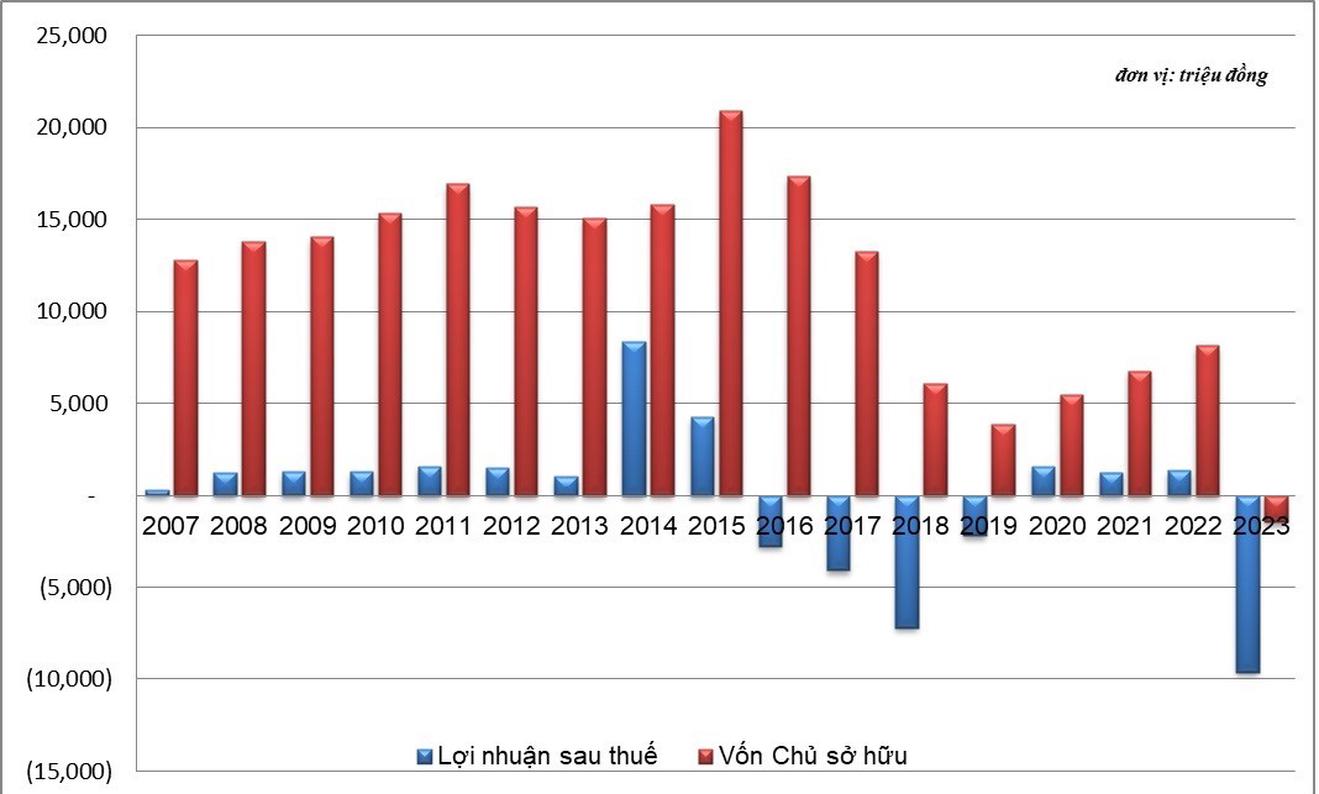

Diễn biễn lợi nhuận và vốn chủ sở hữu của Vinasport qua các năm từ 2007 đến 2023. Ảnh: Hoàng Nam

Kết luận thanh tra số 27/KL-TTCP ngày 3/2/2023 của Thanh tra Chính phủ nêu: Kiểm tra hồ sơ về tình hình hoạt động sản xuất, kinh doanh của Vinasport từ năm 2007 đến tháng 6/2021 cho thấy, từ năm 2007 đến 2015, hoạt động kinh doanh có lãi; từ năm 2016 đến 2019 hoạt động kinh doanh lỗ (do trích lập dự phòng). Năm 2020, lợi nhuận sau thuế là hơn 1,59 tỷ đồng và đến 30/6/2021 lợi nhuận sau thuế là 457,4 triệu đồng. Vốn chủ sở hữu đến thời điểm 30/6/2021 là hơn 5,944 tỷ đồng.

Đến thời điểm này, Bộ Văn hóa Thể thao và Du lịch (VHTTDL) không thể quyết toán giá trị doanh nghiệp lần 2 đối với Vinasport, dù doanh nghiệp này đã chính thức chuyển sang hoạt động theo loại hình công ty cổ phần được gần 14 năm. Toàn bộ các báo cáo tài chính từ năm 2007 đến năm 2023 đều bị các công ty kiểm toán từ chối đưa ra ý kiến hoặc đưa ý kiến ngoại trừ đối với các nội dung trọng yếu trong báo cáo tài chính do không được cung cấp đầy đủ hồ sơ, tài liệu làm bằng chứng kiểm toán.

Những chỉ tiêu lãi, lỗ chỉ trên báo cáo tài chính

Báo cáo tài chính của Vinasport từ năm 2007 đến 2015 thể hiện, công ty đều đặn làm ăn có lãi, nhưng không thể thu thập được hồ sơ, tài liệu về tiền mặt, hàng tồn kho, tài sản cố định, công nợ phải thu, phải trả… đơn vị kiểm toán từ chối đưa ra ý kiến, nên tính đúng đắn của các số liệu này trong báo cáo tài chính cần để các cơ quan có thẩm quyền hạ hồi phân giải.

Nhưng chỉ tính riêng về các khoản phải thu quá hạn trên 3 năm mà theo quy định, công ty phải trích lập dự phòng, theo ước tính của đơn vị kiểm toán, con số phải trích lập cũng ngang bằng với lợi nhuận của công ty (tại các năm từ 2009 đến 2012). Nếu tuân thủ trích lập dự phòng đầy đủ theo ý kiến của đơn vị kiểm toán, liệu công ty có đạt mức lợi nhuận như trong báo cáo?

Đến năm 2013, nếu trích lập dự phòng theo ước tính của đơn vị kiểm toán, sẽ làm chi phí tăng lên hơn 4 tỷ, khi đó, mức lợi nhuận trước thuế hơn 1,193 tỷ sẽ giảm thành lỗ hơn 2,8 tỷ đồng.

Tương tự với năm 2014, nếu trích dự phòng hơn 4,822 tỷ đồng, thì lợi nhuận trước thuế sẽ giảm từ hơn 1,072 tỷ xuống thành lỗ hơn 3,75 tỷ đồng.

Trong 4 năm liên tiếp từ 2016 đến 2019, Vinasport ghi nhận mức lợi nhuận âm do phải trích lập dự phòng lớn (từ 8,232 tỷ đến hơn 15 tỷ đồng) khiến chi phí tăng lên. Bên cạnh đó là những khoản phạt của cơ quan thuế (năm 2017 bị phạt 5,191 tỷ bao gồm: Tiền phạt chậm nộp thuế GTGT phát sinh trước năm 2010; tiền phạt chậm nộp thuế thu nhập doanh nghiệp do bán đất Cầu Diễn năm 2009; tiền phạt chậm nộp tiền thuê đất tại số 4 Hàng Cháo và 181 Nguyễn Huy Tưởng), hay khoản tiền thuê đất tại 181 Nguyễn Huy Tưởng bị tính từ 2,3 tỷ lên hơn 6 tỷ do sử dụng đất sai mục đích (cho Công ty HBI thuê lại); số tiền thi hành án hơn 13,2 tỷ đồng theo phán quyết của Tòa án nhân dân thành phố Hà Nội năm 2019… cũng góp phần đẩy chi phí tăng lên và kéo lợi nhuận xuống mức âm.

Năm 2023, sau 3 năm ghi nhận có lãi trở lại, Vinasport đã chịu khoản lỗ kỷ lục của công ty là hơn 9,5 tỷ đồng. Nguyên nhân là do công ty đã trích lập (theo kiến nghị tại Kết luận thanh tra số 27/KL-TTCP) thêm hơn 6 tỷ dự phòng nợ xấu và hơn 4 tỷ dự phòng hàng tồn kho mất khả năng thu hồi, không có hồ sơ, không rõ khoản mục và đối tượng như: chi phí dở dang của Xí nghiệp Sản xuất dụng cụ Thể dục Thể thao (Xí nghiệp), chi phí sân Gold Văn Sơn, đường giao thông cụm 3 Liễu Giai, các chí phí không có đối tượng.

Quản lý tài chính lỏng lẻo, nguy cơ mất vốn hiển hiện

Theo Kết luận thanh tra số 27, Vinasport ban hành Quyết định số 136/QĐ-CTCPTT ngày 9/7/2008 về việc giao khoán các chỉ tiêu sản xuất kinh doanh tại xí nghiệp. Căn cứ quyết định nêu trên, ông Trần Văn Chương, nguyên Phó Tổng Giám đốc Vinasport kiêm phụ trách xí nghiệp đã trực tiếp tổ chức huy động vốn sản xuất, kinh doanh.

Do có tranh chấp 7 hợp đồng vay tiền giai đoạn từ 29/2/2008 đến 30/11/2009 (do ông Trần Văn Chương, nguyên Phó Giám đốc Công ty huy động) bà Nguyễn Song Thu Hà đã khởi kiện Vinasport. Vụ việc được Tòa án nhân dân quận Đống Đa xét xử sơ thẩm và Tòa án nhân dân thành phố Hà Nội xét xử cấp phúc thẩm, Bản án số 99/2019/DS-PT ngày 25/04/2019 của Tòa án nhân dân thành phố Hà Nội đã tuyên Vinasport phải trả khoản tiền hơn 13,253 tỷ đồng. Do đã có phán quyết của tòa án, nên tài khoản của Vinasport bị phong tỏa và cưỡng chế số tiền là 568 triệu đồng - kết luận thanh tra nêu.

Điều đáng nói là, tại báo cáo kiểm toán năm 2009, Công ty TNHH Kiểm toán và Tư vấn Thăng Long T.D.K đã nêu ý kiến: “Toàn bộ số liệu liên quan đến xí nghiệp, là một đơn vị kinh doanh thực tế trực thuộc Vinasport, được tổng hợp trong báo cáo này, chúng tôi không thể thực hiện kiểm toán vì công ty không cung cấp sổ sách, chứng từ kế toán cho chúng tôi. Do đó chúng tôi không thể đánh giá được những ảnh hưởng của những sai sót (nếu có) đến báo cáo tài chính năm 2009 của công ty”.

Ngày 26/4/2010, Vinasport ban hành Quyết định số 11/QĐ-CTCPTT về việc hủy Quyết định số 136/QĐ-CTCPTT kể từ ngày 26/4/2010. Tại Điều 2 Quyết định 11 nêu: ông Trần Văn Chương có trách nhiệm làm việc với Phòng Kế toán - Tài vụ để kê khai làm thủ tục thanh quyết toán các khoảnđã tự ý huy động vốn hoặc đã đầu tư vào xí nghiệp khi nhận quyết định giao khoán.

Giai đoạn 2008 - 2010, xí nghiệp hạch toán độc lập, có Giám đốc, Kế toán trưởng, con dấu và tài khoản riêng. Khi bộ phận kế toán xí nghiệp sáp nhập về kế toán công ty thì chỉ bàn giao tài liệu, chứng từ kế toán phát sinh từ tháng 1/2010 đến tháng 5/2010, còn các tài liệu, hồ sơ, chứng từ kế toán trước đó không được bàn giao và được ông Chương niêm phong và lưu giữ. Vinasport không còn bất kỳ hồ sơ nào liên quan đến việc huy động vốn nêu trên.

Như vậy, tiền do ông Chương tự ý huy động, đưa vào sản xuất như thế nào thì không có hồ sơ, chứng từ chứng minh, nhưng nợ thì lại do Vinasport, các cổ đông và Nhà nước phải gánh. Nếu phán quyết của tòa án không thay đổi, thì Nhà nước sẽ bị mất vốn trong trường hợp này.

Chi tiền theo kiểu “lùa gà ra đuổi”?

Năm 2013, Vinasport tham gia đấu thầu gói thầu “Mua sắm lắp đặt hệ thống thiết bị công nghệ điện tử đồng bộ cho trường bắn Final, điều hòa, máy tỉnh, hệ thống camera và màn hình”, phục vụ Dự án “Cải tạo trường bắn Final thuộc Trung tâm Huấn luyện thể thao Quốc gia Hà Nội”.

Khi chưa có kết quả trúng thầu, chưa có thông báo trúng thầu, nhưng ngày 29/10/2013, ông Bùi Duy Nghĩa, khi đó là Chủ tịch HĐQT kiêm Tổng Giám đốc Vinasport, đã ký hợp đồng với hãng ASIA về việc mua bán trang thiết bị trường bắn thể thao với số tiền 340.000 euro.

Ngày 31/10/2013, Vinasport đã thanh toán số tiền 150.000 euro cho hãng ASIA. Theo kết quả lựa chọn nhà thầu, Vinasport đã trượt gói thầu này. Hiện nay, số tiền này (quy đổi là hơn 3,744 tỷ đồng) đang được Vinasport hạch toán là trả tiền trước cho người bán và không có khả năng thu hồi - kết luận thanh tra số 27 nêu.

Ở một diễn biến khác, ngày 5/4/2012, Vinasport ký hợp đồng số 04/MTB-TDTT/2012 mua 406 tấn phôi thép CT3 của Công ty CP Máy - Thiết bị dầu khí, giá trị hợp đồng hơn 5,805 tỷ đồng. Ngày 12/4/2012, Vinasport lại ký hợp đồng số 01/TDTT-AVU/2012 bán 406 tấn phôi thép CT3 và ký biên bản bàn giao toàn bộ số hàng này cho Công ty TNHH Xây dựng An Việt Úc, giá trị hợp đồng là hơn 5,895 tỷ đồng.

Quá hạn thanh toán theo hợp đồng, Công ty TNHH Xây dựng An Việt Úc không thanh toán được số tiền mua phôi thép nói trên.

Theo hồ sơ kế toán, đến thời điểm hiện nay, Công ty TNHH Xây dựng An Việt Úc vẫn còn nợ Vinasport số tiền hơn 4,895 tỷ đồng. Theo kết luận thanh tra số 27, số tiền trên không có khả năng thu hồi.

Chỉ tính riêng số tiền phải thi hành án theo phán quyết của tòa án và các khoản chi không có khả năng thu hồi nêu trên đã lớn hơn nhiều con số 12,5 tỷ đồng vốn chủ sở hữu của Vinasport (trong đó có hơn 6,415 tỷ đồng vốn Nhà nước).

Theo đại diện Vinasport, tất cả những việc này đều đã được lãnh đạo công ty có văn bản báo cáo nhiều lần đến người đại diện phần vốn Nhà nước tại Vinasport cũng như lãnh đạo Bộ VHTTDL, tuy nhiên, đến nay vẫn không được giải quyết triệt để. Nguy cơ mất toàn bộ vốn chủ sở hữu của công ty cũng như vốn đầu tư của Nhà nước hiển hiện ngay trước mắt, trách nhiệm này thuộc về ai?

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

: Trục lợi chính sách hỗ trợ thiên tai, loạt cán bộ thôn Bồng Lai 1 bị yêu cầu kiểm điểm")

(Thanh tra) - Người dân thôn Bồng Lai 1 có đơn thư kiến nghị về việc cán bộ thôn, xã có sai phạm trong kê khai và chi trả sai đối tượng được hỗ trợ sau cơn bão số 10 năm 2025. UBND xã Bố Trạch, tỉnh Quảng Trị đã có Kết luận 918 ngày 29/5/2026 khẳng định, nhiều nội dung phản ánh là đúng.

Lê Hữu Chính

(Thanh tra) - Sau phản ánh của Báo Thanh tra về hàng loạt kiến nghị của cư dân Khu đô thị Gamuda Gardens, UBND thành phố Hà Nội tiếp tục chỉ đạo Sở Nông nghiệp và Môi trường, Sở Xây dựng, UBND phường Hoàng Mai kiểm tra, xử lý dứt điểm các vi phạm, không để phát sinh vi phạm mới.

Thanh Hoa

Thanh Hoa

Thanh Hoa

Thanh Hoa

Văn Thanh

Hương Giang

Đông Hà

Quảng Nghĩa

Minh Tân

Thanh Lương

Đan Quế

Trần Kiên

Thanh Lương

Nguyễn Thanh

Thanh Lương

Thanh Nhung

Đăng Tân