Theo dõi Báo Thanh tra trên

Hà Anh

Thứ sáu, 10/10/2025 - 15:02

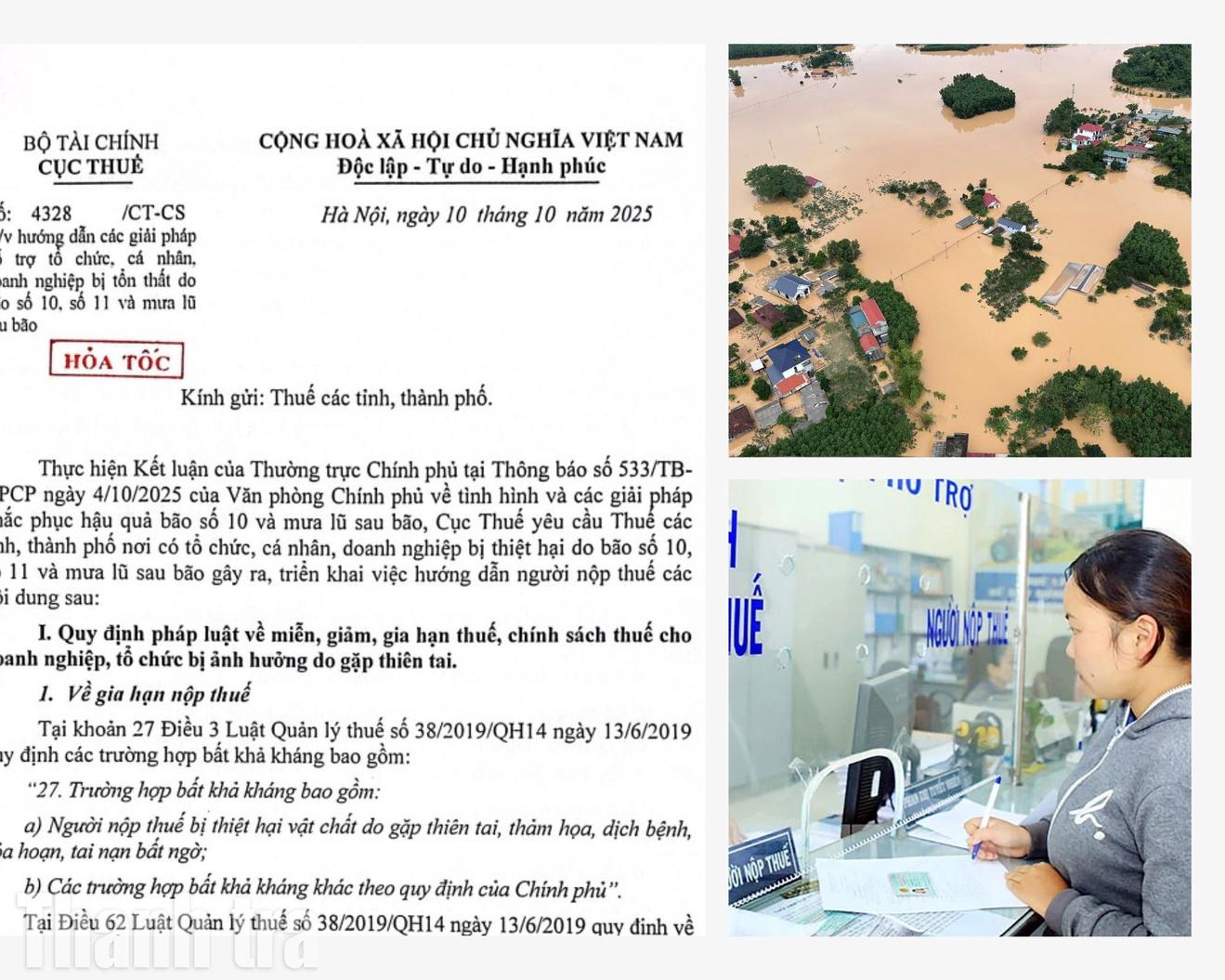

(Thanh tra) - Ngày 10/10/2025, Cục Thuế ban hành Công văn hỏa tốc gửi Thuế các tỉnh, thành phố hướng dẫn các giải pháp hỗ trợ tổ chức, cá nhân, doanh nghiệp bị tổn thất do bão số 10, số 11 và mưa lũ sau bão.

Cục Thuế ban hành Công văn hỏa tốc gửi Thuế các tỉnh, thành phố hướng dẫn các giải pháp hỗ trợ tổ chức, cá nhân, doanh nghiệp bị tổn thất do bão số 10, số 11 và mưa lũ sau bão. Ảnh: Hà Anh

Cục Thuế cho biết, Công văn số 4328/CT-CS được ban hành nhằm thực hiện Kết luận của Thường trực Chính phủ tại Thông báo số 533/TB-VPCP ngày 4/10/2025 của Văn phòng Chính phủ về tình hình và các giải pháp khắc phục hậu quả bão số 10 và mưa lũ sau bão.

Cục Thuế yêu cầu Thuế các tỉnh, thành phố nơi có tổ chức, cá nhân, doanh nghiệp bị thiệt hại do bão số 10, số 11 và mưa lũ sau bão gây ra, triển khai việc hướng dẫn người nộp thuế thực hiện các chính sách hỗ trợ về thuế và tiền thuê đất, đảm bảo đúng quy định và nhanh chóng.

Đặc biệt, cơ quan thuế địa phương phân công cán bộ đầu mối để hướng dẫn người nộp thuế lập hồ sơ; hỗ trợ khôi phục hồ sơ thuế (kê khai, miễn giảm, hoàn, gia hạn…) bị mất, hư hỏng do thiên tai, bảo đảm giải quyết nhanh chóng, đúng quy định, giúp người dân và doanh nghiệp sớm ổn định sản xuất.

"Việc triển khai đồng bộ các giải pháp hỗ trợ về thuế, phí và tiền thuê đất cho các tổ chức, cá nhân, doanh nghiệp bị ảnh hưởng bởi bão, lũ không chỉ giúp giảm bớt khó khăn trước mắt mà còn góp phần thúc đẩy phục hồi sản xuất, bảo đảm an sinh xã hội và phát triển kinh tế địa phương", theo Cục Thuế.

Cục Thuế nhấn mạnh, đây là chính sách thể hiện tinh thần đồng hành của ngành Thuế cùng người nộp thuế, góp phần khôi phục sản xuất, ổn định đời sống và tái thiết sau thiên tai.

Ngày 10/10/2025, Cục Thuế ban hành Công văn hỏa tốc số 4328/CT-CS. Nguồn: Cục Thuế

Khẩn trương hướng dẫn, hỗ trợ người nộp thuế bị ảnh hưởng thiên tai thực hiện thủ tục miễn, giảm, gia hạn nộp thuế

Cục Thuế yêu cầu các cơ quan thuế địa phương phải khẩn trương tuyên truyền, hướng dẫn và hỗ trợ người nộp thuế thuộc diện bị ảnh hưởng thiên tai thực hiện thủ tục miễn, giảm, gia hạn nộp thuế, tiền thuê đất và các khoản thu khác theo đúng quy định pháp luật hiện hành; đồng thời phối hợp chặt chẽ với các cơ quan liên quan để xác định giá trị thiệt hại và xử lý hồ sơ nhanh chóng, kịp thời.

Dẫn chiếu quy định tại Luật Quản lý thuế số 38/2019/QH14, Cục Thuế nêu rõ trường hợp người nộp thuế bị thiệt hại vật chất do thiên tai, thảm họa, hỏa hoạn, dịch bệnh, tai nạn bất ngờ... thuộc diện bất khả kháng được xem xét gia hạn nộp thuế.

Điều 62 của Luật Quản lý thuế quy định, việc gia hạn nộp thuế được xem xét trên cơ sở đề nghị của người nộp thuế bị ảnh hưởng trực tiếp đến hoạt động sản xuất, kinh doanh.

Thời gian gia hạn nộp thuế không quá 2 năm kể từ ngày hết hạn nộp thuế. Trong thời gian được gia hạn, người nộp thuế không bị phạt và không phải nộp tiền chậm nộp trên số tiền được gia hạn.

Hồ sơ gia hạn gồm: văn bản đề nghị nêu rõ lý do, số tiền, thời hạn đề nghị gia hạn; kèm theo tài liệu chứng minh thiệt hại do thiên tai.

Về thời gian, cơ quan thuế có trách nhiệm xử lý hồ sơ trong thời hạn 10 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ. Nếu hồ sơ chưa đầy đủ, cơ quan thuế phải thông báo bằng văn bản cho người nộp thuế trong vòng 3 ngày làm việc để hoàn thiện.

Căn cứ xem xét miễn, giảm mà người nộp thuế cần chuẩn bị

Trường hợp người nộp thuế bị thiệt hại do thiên tai, theo Điều 59 và Điều 140 Luật Quản lý thuế, người nộp thuế được miễn tiền chậm nộp và miễn xử phạt vi phạm hành chính về quản lý thuế. Tổng số tiền được miễn phạt không vượt quá giá trị tài sản, hàng hóa bị thiệt hại.

Các quy định chi tiết về trình tự, thủ tục và hồ sơ được hướng dẫn tại Thông tư số 80/2021/TT-BTC và Nghị định số 125/2020/NĐ-CP, được sửa đổi, bổ sung bởi Nghị định số 102/2021/NĐ-CP. Người nộp thuế cần có biên bản kiểm kê giá trị thiệt hại, hồ sơ giám định hoặc bồi thường của bảo hiểm (nếu có) để làm căn cứ xem xét miễn, giảm.

Cũng theo Cục Thuế, đối với doanh nghiệp nộp thuế theo phương pháp khấu trừ, nếu bị tổn thất hàng hóa, tài sản do bão, lũ, được khấu trừ thuế giá trị gia tăng đầu vào không được bồi thường của hàng hóa, dịch vụ chịu thuế bị thiệt hại. Cơ sở kinh doanh phải có đầy đủ hồ sơ chứng minh tổn thất để được khấu trừ thuế.

Ngoài ra, hàng hóa nhập khẩu để ủng hộ, tài trợ cho công tác phòng, chống và khắc phục hậu quả thiên tai là đối tượng không chịu thuế giá trị gia tăng. Việc tiếp nhận hàng hóa viện trợ, tài trợ được thực hiện thông qua các Bộ, UBND tỉnh, hoặc Ủy ban Mặt trận Tổ quốc Việt Nam theo quy định của Luật Thuế giá trị gia tăng năm 2024.

Đối với hỗ trợ về thuế thu nhập doanh nghiệp, doanh nghiệp bị thiệt hại do thiên tai được tính vào chi phí được trừ khi xác định thu nhập chịu thuế đối với phần giá trị tổn thất không được bồi thường. Hồ sơ gồm biên bản kiểm kê giá trị tài sản, hồ sơ bồi thường thiệt hại của bảo hiểm (nếu có), và các chứng từ liên quan.

Bên cạnh đó, các khoản tài trợ cho hoạt động khắc phục hậu quả thiên tai hoặc hỗ trợ người lao động bị ảnh hưởng cũng được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế, nếu có đầy đủ chứng từ, biên bản xác nhận và hóa đơn hợp pháp theo quy định tại Luật Thuế thu nhập doanh nghiệp và Thông tư 96/2015/TT-BTC.

Hộ và cá nhân kinh doanh bị thiệt hại do bão, lũ được giảm thuế thu nhập cá nhân, tiêu thụ đặc biệt và thuế tài nguyên

Cục Thuế cho biết, hộ và cá nhân kinh doanh bị thiệt hại do bão, lũ được giảm các loại thuế gồm thuế thu nhập cá nhân, tiêu thụ đặc biệt và thuế tài nguyên, với mức giảm tương ứng mức độ thiệt hại nhưng không vượt quá số thuế phải nộp.

Đáng chú ý, hộ kinh doanh được gia hạn nộp thuế giá trị gia tăng và thu nhập cá nhân đến ngày 31/12/2025; trường hợp bị thiệt hại vật chất nặng nề có thể được gia hạn tối đa 2 năm theo quy định của Luật Quản lý thuế.

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

(Thanh tra) - Công an tỉnh Thanh Hóa đã triển khai quyết liệt cao điểm rà soát, giải quyết mâu thuẫn trong Nhân dân trên phạm vi toàn tỉnh. Trong 7 tháng đầu năm 2026, toàn tỉnh đã rà soát, phát hiện 1.668 vụ mâu thuẫn với 3.896 người liên quan; trong đó, 1.342 vụ đã được giải quyết ổn định, góp phần quan trọng phòng ngừa tội phạm, giữ vững an ninh, trật tự ngay từ địa bàn cơ sở.

Hương Trà

(Thanh tra) - Ngày 11/8, Tổng Liên đoàn Lao động (LĐLĐ) Việt Nam cho biết, thống nhất chọn phương án nghỉ Tết Âm lịch năm 2027 là 7 ngày liên tục (từ ngày 4 – 10/2/2027).

Nguyễn Điểm

Nguyễn Thanh

Nguyễn Thanh

Quang Dân

Thái Nam

Hương Trà

Văn Thanh

PL-BĐ

Nguyễn Điểm

Thiên Tâm

T.Thanh

Trần Quý

")

Thanh Giang

Trần Kiên

Nguyễn Thanh

Hoàng Hưng