Theo dõi Báo Thanh tra trên

Thứ sáu, 07/06/2019 - 15:50

(Thanh tra)- Dự án xây lắp trụ sở Huyện ủy, Hội đồng nhân dân, UBND huyện Sốp Cộp, tỉnh Sơn La được đầu tư xây dựng với kinh phí 13,7 tỷ đồng đã hoàn thành và đưa vào sử dụng từ năm 2013 đến nay. Tuy nhiên, 2 đơn vị trong liên danh nhà thầu là Công ty TNHH MTV Đầu tư và Xây lắp ACC (Cty ACC) và Công ty Cổ phần Tập đoàn Đầu tư xây dựng DĐK (Cty DĐK) có vướng mắc về nộp thuế nên hai công ty đã kiện ra tòa.

Đơn kiến nghị của Cty DĐK. Ảnh: MA

Theo quan điểm của Tổng cục Thuế, nhà thầu ACC sẽ phải chịu trách nhiệm về khoản thuế phải truy nộp lên tới hơn 600 triệu đồng. Việc này có liên quan đến trách nhiệm của ông Nguyễn Mai Đô, nay là Tổng Giám đốc Tổng Cty ACC.

Bản án bị cho là thiếu khách quan

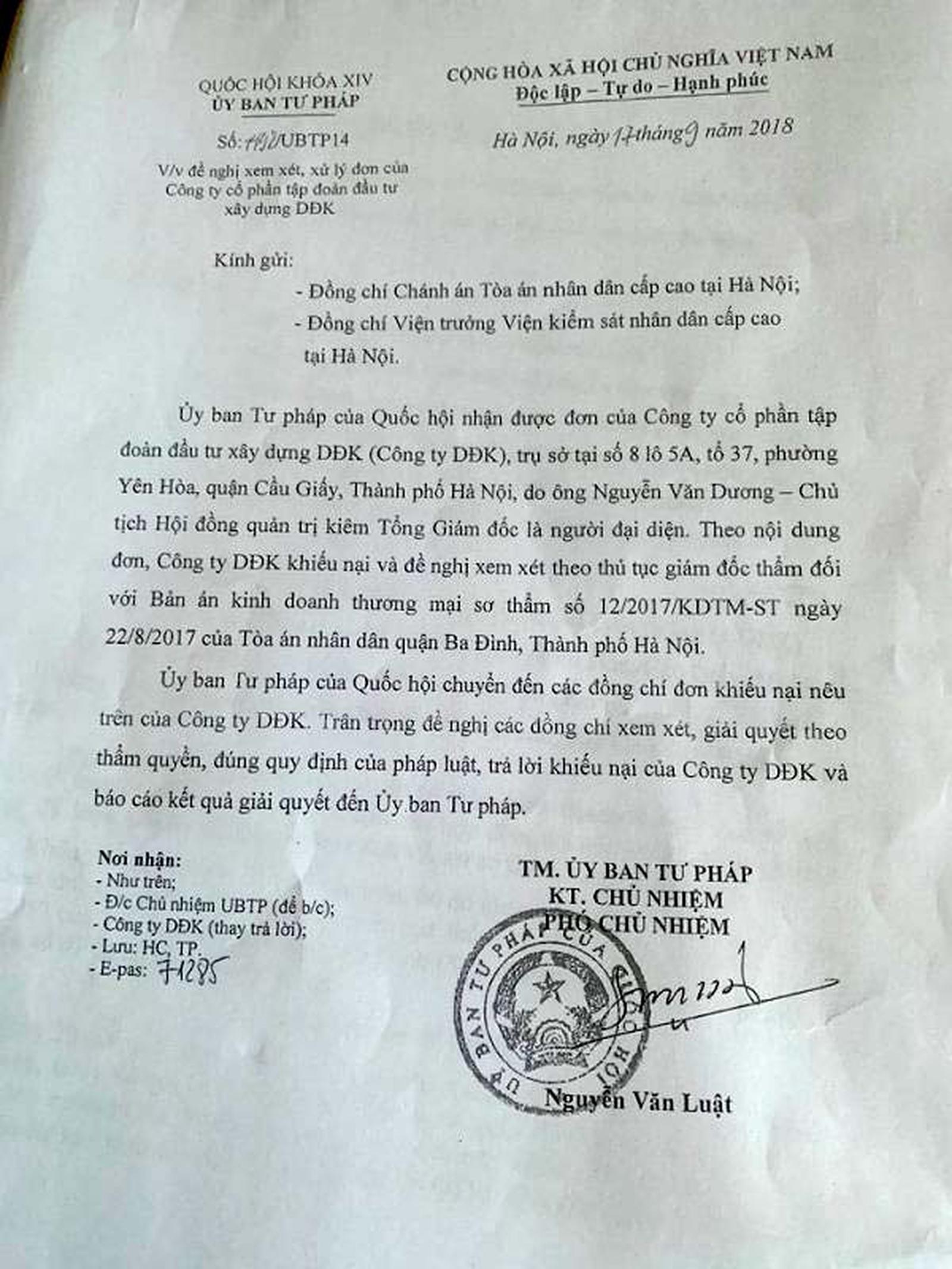

Vừa qua, Ủy ban Tư pháp của Quốc hội đã có Công văn số 1492/UBTP14 ngày 17/9/2018 gửi Chánh án TAND Cấp cao tại Hà Nội và Viện trưởng Viện KSND Cấp cao tại Hà Nội đề nghị xem xét, xử lý đơn của Cty DĐK. Công văn do Phó Chủ nhiệm Ủy ban Tư pháp của Quốc hội Nguyễn Văn Luật ký nêu rõ: “Theo nội dung đơn, Công ty DĐK khiếu nại và đề nghị xem xét theo thủ tục giám đốc thẩm đối với Bản án kinh doanh thương mại sơ thẩm số 12/2017/KDTM-ST ngày 22/8/2017 của TAND quận Ba Đình, TP Hà Nội. Ủy ban Tư pháp của Quốc hội chuyển đến các đồng chí đơn khiếu nại nêu trên của Cty DĐK, trân trọng đề nghị các đồng chí xem xét, giải quyết theo thẩm quyền, đúng quy định của pháp luật, trả lời khiếu nại của Cty DĐK và báo cáo kết quả giải quyết đến Ủy ban Tư pháp”.

Trước đó, theo đơn ngày 21/8/2018 gửi các cơ quan pháp luật, ông Nguyễn Văn Dương, Tổng Giám đốc Công ty DĐK cho biết:

Ngày 20/7/2018, chúng tôi nhận được Quyết định về việc cưỡng chế kê biên, xử lý tài sản số 37/QĐ-CCTHADS đề ngày 10/7/2018 của Chi cục Thi hành án Dân sự quận Ba Đình dán tại cửa của Cty DĐK. Theo đó, Quyết định trên đã căn cứ vào Bản án sơ thẩm số 12/2017/KDTM-ST ngày 22/8/2017 của TAND quận Ba Đình để tiến hành thi hành án, cưỡng chế kê biên đối với các tài sản của Cty DĐK.

Do đó chúng tôi buộc phải đến TAND quận Ba Đình để xin trích lục bản án theo các thông tin trên Quyết định trên của cơ quan thi hành án mà chúng tôi biết được. Sau khi xem nội dung bản án nêu trên, tôi nhận thấy có rất nhiều sai phạm, không đúng sự thật như: Chúng tôi chưa bao giờ được cơ quan tiến hành tố tụng thông báo cũng như được biết và được giao các văn bản liên quan đến việc giải quyết vụ án nêu trên. Đồng thời, sau khi TAND quận Ba Đình đã tiến hành xét xử, tôi cũng không nhận được bản án theo đúng quy định của pháp luật.

Theo đơn trình bày, nội dung của vụ án theo Bản án số 12 như sau: Ngày 19/11/2008, Cty ACC và Cty DĐK ký Hợp đồng liên danh số 170/HĐLĐ về việc cùng tham gia đấu thầu và thi công công trình xây dựng Trụ sở huyện ủy và trụ sở UBND huyện Sốp Cộp – Sơn La. Sau khi ký kết hợp đồng, liên danh đã trúng thầu xây dựng công trình nêu trên.

Do đó, ngày 28/4/2009, chủ đầu tư là Ban Quản lý dự án đầu tư xây dựng huyện Sốp Cộp và liên danh nhà thầu Cty DĐK - Cty ACC đã ký Hợp đồng số 10/2009/BQL-DĐK&ACC về việc thi công gói thầu.

Tổng giá trị thực hiện dự án bao gồm cả các hạng mục phát sinh thì Cty DĐK được thanh toán 7.072.540.000 đồng và Cty ACC được thanh toán 6.676.360.000 đồng. Chủ đầu tư đã thanh toán cho Cty DĐK số tiền 13.748.300.000 đồng nhưng Cty DĐK mới thanh toán cho Công ty ACC số tiền 5.389.418.551 đồng.

Do vậy, Cty ACC khởi kiện yêu cầu Cty DĐK thanh toán số tiền nợ gốc là 1.286.941.449 đồng và tiền nợ lãi là 472.929.403 đồng.

Theo đại diện Cty DĐK, Bản án sơ thẩm số 12/2017/KDTM-ST nêu trên là không phù hợp với các tình tiết khách quan của vụ án. Về nội dung vụ án, Bản án số 12 nhận định: “Quá trình thanh toán, Ban Quản lý dự án đầu tư xây dựng huyện Sốp Cộp đều thanh toán cho Cty DĐK sau khi Cty ACC xuất hóa đơn GTGT, như vậy Cty DĐK phải có trách nhiệm thanh toán lại cho Cty ACC theo thỏa thuận”.

Tuy nhiên, trên thực tế, Cty ACC chưa bao giờ xuất hóa đơn GTGT cho Cty DĐK mà việc xuất hóa đơn lại do Xí nghiệp Đầu tư phát triển nhà công ty xây lắp công trình hàng không ACC thực hiện.

Tòa xử DĐK sai, ngành Thuế nói ACC xuất hóa đơn sai

Việc xuất hóa đơn nêu trên là hoàn toàn trái quy định của pháp luật bởi vì: Ngày 12/12/2017, Cty DĐK đã có Văn bản số 360/CT-DĐK hỏi các cơ quan chức năng có thẩm quyền về chính sách thuế đối với Hợp đồng thi công xây dựng số 10/2009/BQL-DĐK&ACC giữa Cty ACC và Cty DĐK.

Ngày 26/1/2018, Cục Thuế Hà Nội đã có Công văn số 4361/CT-TTHT gửi Tổng cục Thuế về việc hướng dẫn xuất hóa đơn GTGT do ông Mai Sơn, Phó Cục trưởng Cục Thuế ký nêu rõ sự việc của hai công ty và khẳng định quan điểm của Cục Thuế là chọn quan điểm 2: Cty ACC và Cty DĐK lập hóa đơn tương ứng với giá trị công trình đã thực hiện theo quyết toán công trình được nghiệm thu cho Ban Quản lý dự án đầu tư xây dựng huyện Sốp Cộp theo quy định. Sau gần nửa năm trời nghiên cứu, Tổng cục Thuế mới có Văn bản trả lời số 2431/TCT-CS ngày 19/6/2018 thống nhất với ý kiến xử lý của Cục Thuế Hà Nội ngày 26/1/2018.

Ngày 27/6/2018, Chi cục Thuế quận Ba Đình có Văn bản số 11725/CCT-TTHTC trả lời về chính sách thuế (Sau khi đã xin ý kiến của Tổng cục Thuế, Cục Thuế Hà Nội). Theo đó, Chi cục Thuế quận Ba Đình hướng dẫn cụ thể như sau: “Trường hợp Cty DĐK đảm nhiệm thi công giá trị tương ứng 51,157% giá trị gói thầu, Cty ACC đảm nhiệm thi công 48,843% giá trị gói thầu. Hồ sơ nghiệm thu thanh toán giá trị khối lượng xây lắp hoàn thành các đợt của từng thành viên trong liên doanh đều ký tay ba (gồm các thành viên trong liên danh và Ban quản lý dự án) thì Cty DĐK và Cty ACC lập hóa đơn tương ứng với phần giá trị công trình đã thực hiện theo quyết toán công trình thực được nghiệm thu cho Ban quản lý dự án đầu tư xây dựng huyện Sốp Cộp theo quy định”.

Như vậy, việc Xí nghiệp đầu tư phát triển nhà công ty xây lắp công trình hàng không ACC xuất hóa đơn cho Cty DĐK như đã thực hiện là trái quy định của pháp luật.

Mặt khác, sau khi quyết toán công trình, Cty DĐK đã nhiều lần mời Cty ACC đến đối chiếu công nợ về việc thanh toán các khoản tiền như: Thuê kiểm toán, tạm giữ thuế vãng lai, thuế thu nhập doanh nghiệp của phần hóa đơn thiếu theo quy định là 20%... nhưng chưa bao giờ Cty ACC đến làm việc với Cty.

Từ đó, Cty DĐK kiến nghị: Viện trưởng Viện KSND Cấp cao tại Hà Nội xem xét và kháng nghị theo thủ tục giám đốc thẩm hủy Bản án số 12/2017/KDTM-ST ngày 22/8/2017 của TAND quận Ba Đình để xét xử lại đồng thời xử lý nghiêm minh đối với cá nhân, tổ chức có vi phạm pháp luật trong quá trình giải quyết vụ án nêu trên.

Liệu có trốn thuế?

Ông Nguyễn Văn Dương cho biết, theo quan điểm của Tổng cục Thuế thì trách nhiệm phải xử lý các khoản thuế chưa nộp thuộc về nhà thầu ACC.

Theo luật sư Lại Thị Trang, thuộc Đoàn Luật sư TP Hà Nội: Sau khi được nghiệm thu, bàn giao công trình thì Cty ACC phải tiến hành lập hóa đơn cho Ban Quản lý Dự án đầu tư xây dựng huyện Sốp Cộp, đó là trách nhiệm của Cty ACC.

“Nếu Cty ACC không lập hóa đơn cho Ban Quản lý Dự án đầu tư xây dựng huyện Sốp Cộp, khiến cơ quan thuế không có cơ sở để thu hồi thuế theo giá trị tiền thi công công trình mà Cty ACC đã được thanh toán thì Cty ACC có thể bị xử lý về hành vi trốn thuế”, Luật sư Lại Thị Trang nêu quan điểm.

Được biết, theo quy định của ngành thuế, số tiền thuế nhà thầu ACC sẽ phải nộp hiện nay ít nhất lên tới hơn 600 triệu đồng.

Trong khi đó, ông Nguyễn Mai Đô, lãnh đạo xí nghiệp xuất hóa đơn cho Cty DĐK chỉ là một đơn vị trực thuộc Cty ACC nay là Tổng Giám đốc Tổng Cty ACC.

Công văn của Ủy ban Tư pháp của Quốc hội. Ảnh: MA

Mỏi mòn chờ trả lời Ủy ban Tư pháp

Vụ việc để lại nhiều hệ lụy khi tòa xử một đằng, ngành thuế nói một nẻo, quy định của pháp luật không được thực thi nghiêm túc khiến doanh nghiệp khốn đốn. Được biết hiện nay, Cty DĐK bị phong tỏa tài khoản, chủ doanh nghiệp bị cấm xuất cảnh gây rất nhiều hệ lụy trong kinh doanh.

Trong khi đó, ý kiến của Ủy ban Tư pháp của Quốc hội tại Công văn số 1492/UBTP14 ngày 17/9/2018 đã gần một năm vẫn chưa có hồi âm tới doanh nghiệp cũng như tới Ủy ban Tư pháp của Quốc hội.

“Từ chỗ là doanh nghiệp chấp hành đúng pháp luật thì bị xử phạt còn doanh nghiệp ACC làm sai thì chẳng bị sao, bất chấp Tổng cục Thuế đã chỉ rõ sai phạm. Chúng tôi chỉ biết mỏi mòn chờ đợi, chưa giải quyết xong vạ thì má đã sưng” – ông Nguyễn Văn Dương buồn bã cho biết.

Minh Anh

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

(Thanh tra) - Thị trường khép lại tuần giao dịch đầy biến động với việc VN-Index thiết lập cột mốc lịch sử mới quanh 1,925 điểm, dù áp lực bán ròng từ khối ngoại và trạng thái phân hóa giữa các nhóm ngành vẫn hiện hữu rõ rệt.

B.S

(Thanh tra) - Nghị quyết số 79-NQ/TW ngày 6/1/2026 của Bộ Chính trị đã xác định rõ yêu cầu nâng cao hiệu quả, phát huy vai trò chủ đạo, tiên phong của kinh tế nhà nước trong những ngành, lĩnh vực then chốt, thiết yếu; đồng thời nhấn mạnh nhiệm vụ cơ cấu lại toàn diện các định chế tài chính công nhằm tạo lập nguồn lực cho phát triển nhanh và bền vững, gắn với bảo đảm quốc phòng, an ninh và nâng cao đời sống nhân dân. Trong bối cảnh đó, Ngân hàng Phát triển Việt Nam (VDB) được xác định là một trong những công cụ tài chính trọng yếu của Nhà nước.

Lê Văn Hoan - Bí thư Đảng ủy, Chủ tịch HĐQT VDB

Cao Huân

Bình Yên - Thu Nhài

TS. Hoàng Ngọc Sơn, Cục VI, Thanh tra Chính phủ

Văn Thanh

Văn Thanh

H.T

Trọng Tài - Phạm Xuân Nha

Thanh Hoa

Hòa Bình

Minh Tân

Nhóm PV Vấn đề trong tuần

T.H