Theo dõi Báo Thanh tra trên

PV

Thứ hai, 31/07/2023 - 15:12

(Thanh tra)- Với sự quan tâm và cam kết của lãnh đạo Tổng Công ty Khí Việt Nam – CTCP (PV GAS), hoạt động kiểm soát nội bộ tại PV GAS được tổ chức tuân thủ các quy định pháp luật của Việt Nam và áp dụng theo các thông lệ tốt trong nước và quốc tế về quản trị công ty. Công tác kiểm soát nội bộ thực hiện chức năng của mình trên cả 3 tuyến để đảm bảo kiểm soát mọi hoạt động của Tổng Công ty đi đúng mục tiêu đã đề ra.

Hoạt động kiểm soát nội bộ trong Tổng Công ty Khí Việt Nam – CTCP

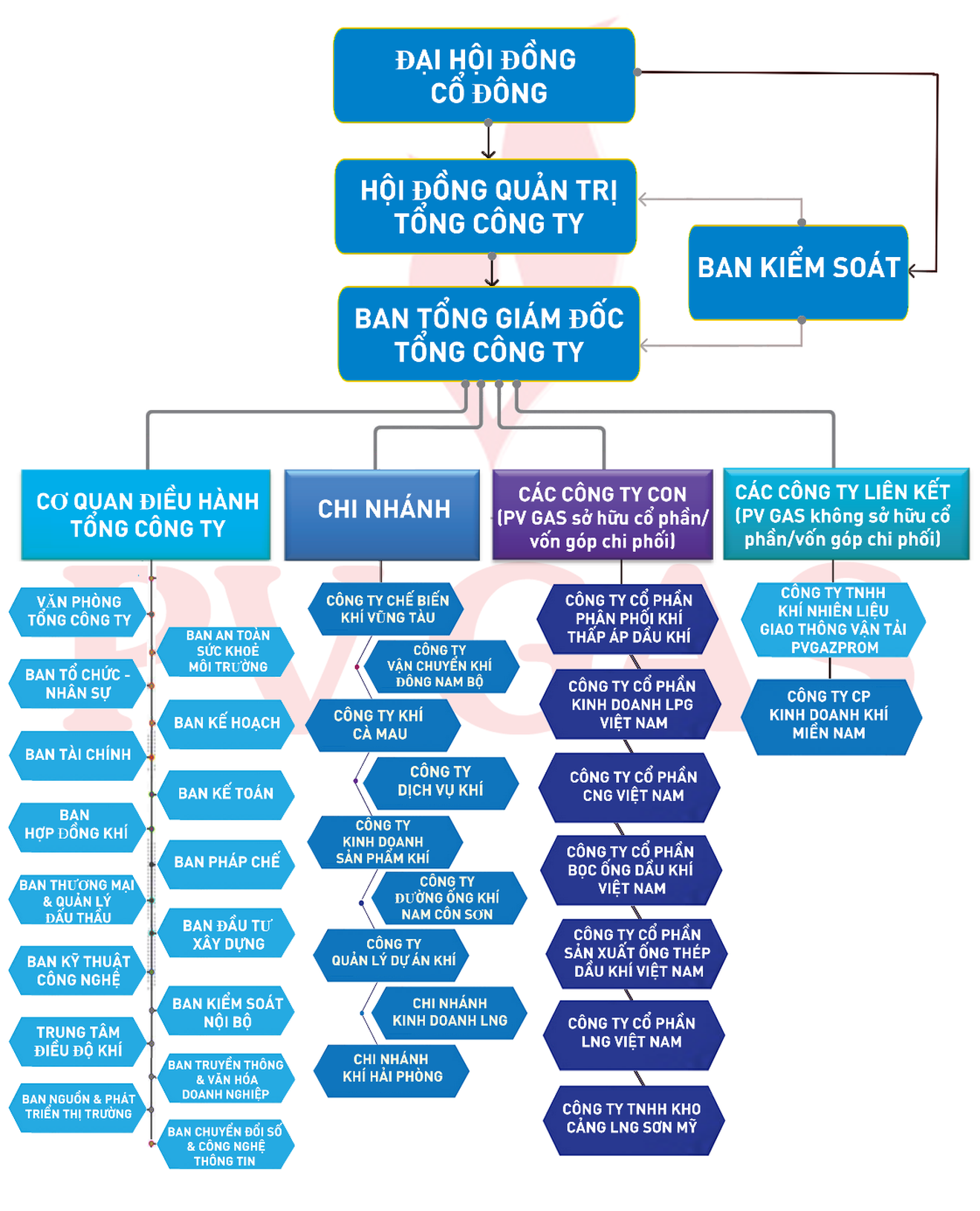

Tổng Công ty Khí Việt Nam – CTCP (PV GAS) được tổ chức và hoạt động theo Luật Doanh nghiệp và các quy định pháp luật liên quan. PVGAS tổ chức theo mô hình công ty cổ phần có Ban Kiểm soát (Luật Doanh nghiệp 2020 - Công ty cổ phần có số cổ đông từ 11 người trở lên hoặc có cổ đông là tổ chức sở hữu trên 50% tổng số cổ phần của công ty);

Cơ quan điều hành của PVGAS bao gồm 16 ban, văn phòng và trung tâm; PV GAS có 9 chi nhánh; 7 công ty con và 2 công ty liên kết.

PV Gas có Ban kiểm soát, gồm 3 người do Đại hội đồng cổ đông bổ nhiệm. Ban kiểm soát bầu ra một người làm Trưởng ban; Chức năng, nhiệm vụ của Ban Kiểm soát thực hiện theo quy định của Luật doanh nghiệp, Điều lệ Công ty. Ban kiểm soát thực hiện giám sát Hội đồng quản trị, Tổng giám đốc trong việc quản lý và điều hành công ty; Kiểm tra tính hợp lý, hợp pháp, tính trung thực và mức độ cẩn trọng trong quản lý, điều hành hoạt động kinh doanh; tính hệ thống, nhất quán và phù hợp của công tác kế toán, thống kê và lập báo cáo tài chính.

Thẩm định tính đầy đủ, hợp pháp và trung thực của báo cáo tình hình kinh doanh, báo cáo tài chính hằng năm và 06 tháng của công ty, báo cáo đánh giá công tác quản lý của Hội đồng quản trị và trình báo cáo thẩm định tại cuộc họp Đại hội đồng cổ đông thường niên. Rà soát hợp đồng, giao dịch với người có liên quan thuộc thẩm quyền phê duyệt của Hội đồng quản trị hoặc Đại hội đồng cổ đông và đưa ra khuyến nghị về hợp đồng, giao dịch cần có phê duyệt của Hội đồng quản trị hoặc Đại hội đồng cổ đông.

Rà soát, kiểm tra và đánh giá hiệu lực và hiệu quả của hệ thống kiểm soát nội bộ, kiểm toán nội bộ, quản lý rủi ro và cảnh báo sớm của công ty.

Xem xét sổ kế toán, ghi chép kế toán và tài liệu khác của công ty, công việc quản lý, điều hành hoạt động của công ty khi xét thấy cần thiết hoặc theo nghị quyết Đại hội đồng cổ đông hoặc theo yêu cầu của cổ đông hoặc nhóm cổ đông.

Hợp tác để cùng phát triển – Phương châm hành động đem lại hiệu quả cho PV GAS

Theo Lãnh đạo PVGAS, mục tiêu kiểm soát nội bộ của đơn vị có thể chia thành 4 nhóm:

Thứ nhất là chiến lược, các mục tiêu tầm cao phù hợp với tầm nhìn doanh nghiệp: hoạt động kiểm soát nội bộ giúp đảm bảo nâng cao uy tín, mở rộng thị phần, thực hiện các chiến lược kinh doanh của PVGAS…;

Thứ hai là hệ thống thông tin tài chính: hoạt động kiểm soát nội bộ giúp đảm bảo về tính trung thực và độ tin cậy, giúp nhà quản lý phải có trách nhiệm trong việc lập và trình bày báo cáo tài chính phù hợp với chuẩn mực và chế độ kế toán hiện hành;

Tiếp theo là hoạt động: hoạt động kiểm soát nội bộ giúp PV GAS sử dụng hiệu quả nguồn lực trong quá trình hoạt động sản xuất kinh doanh;

Cuối cùng là việc tuân thủ pháp luật và các quy định: hoạt động kiểm soát nội bộ giúp đảm bảo hợp lý về việc tuân thủ pháp luật và các quy định quản trị nội bộ.

Trên cơ sở đó, PV GAS xây dựng nguyên tắc của hoạt động kiểm soát nội bộ như sau:

Nguyên tắc phân công, phân nhiệm: Việc phân chia trách nhiệm công việc hợp lý cho từng thành viên nhằm giúp nâng cao hiệu suất công việc. Bởi vì mỗi vị trí sẽ bao gồm những công việc cụ thể khác nhau và kèm theo đó là yêu cầu trình độ chuyên môn khác nhau nên khi phân chia công việc phù hợp với khả năng chuyên môn nhân viên sẽ giúp họ nâng cao khả năng chuyên môn cũng như tránh được những trường hợp sai sót không đáng có.

Nguyên tắc bất kiêm nhiệm: Có sự tách biệt rõ ràng về trách nhiệm của các cá nhân nhân sự trong các nghiệp vụ có liên quan. Mặc dù vẫn cho phép kiểm tra lẫn nhau trong việc thực hiện công việc nhưng quyền quyết định vẫn thuộc về người chịu trách nhiệm chính cho việc đó. Mục đích chính của nguyên tắc này là ngăn ngừa các trường hợp sai phạm, lạm dụng quyền hạn, chức vụ gây ra những ảnh hưởng xấu cho hoạt động của tổ chức.

Nguyên tắc phân cấp, phân quyền: Để không làm mất đi tính tập trung của doanh nghiệp thì các cấp lãnh đạo cấp cao sẽ phân cấp, phân quyền cho các cấp dưới thấp hơn giải quyết các công việc trong phạm vi nhất định. Việc phân cấp, phân quyền thực hiện theo nguyên tắc đẩy mạnh phân cấp, phân quyền để tăng tính chủ động, sáng tạo nhưng gắn với tăng cường công tác kiểm tra, giám sát, kiểm soát chặt chẽ quyền lực để ngăn ngừa những tiêu cực, sai lầm trong các quyết định của cấp dưới.

Nguyên tắc toàn diện: Hệ thống kiểm soát được thiết kế bao trùm tất cả các nghiệp vụ trong từng lĩnh vực hoạt động của PV GAS, thường xuyên cập nhật, sửa đổi cho phù hợp với tình hình thực tế của doanh nghiệp.

Nguyên tắc kiểm tra độc lập / nguyên tắc “4 mắt”: bất kỳ hoạt động nghiệp vụ nào cũng có hai người cùng tiến hành (một thực hiện, một duyệt/giám sát), phụ thuộc vào tầm quan trọng, mức độ rủi do mà lựa chọn nhiều người, nhiều tuyến kiểm tra hơn.

Nguyên tắc cân nhắc lợi ích – chi phí: cân nhắc giữa lợi ích và chi phí của hoạt động kiểm soát sao cho lợi ích đem lại cao nhất mà chi phí bỏ ra lại thấp nhất

Phân tích rà soát: phân tích, so sánh các số liệu, thông tin từ các kênh, các nguồn khác nhau. Việc phân tích rà soát cần được thực hiện rõ ràng theo các chỉ tiêu cụ thể, như vậy sẽ giúp nhanh chóng phát hiện được những sai sót, hay thậm chí là hành vi gian lận, từ đó sẽ có những biện pháp xử lý kịp thời.

Kiểm soát nội bộ tại PV GAS bao gồm 5 thành phần, gồm: Môi trường kiểm soát; Đánh giá rủi ro; Các hoạt động kiểm soát; Hệ thống thông tin, truyền thông; và Giám sát các kiểm soát.

Kiểm soát nội bộ của PVGAS được thực hiện với mô hình 3 tuyến, cụ thể:

Tuyến thứ nhất bao gồm các hoạt động kiểm soát nội bộ được thiết lập trong các quy trình trong hoạt động sản xuất - kinh doanh tại các phòng ban, đơn vị… Phụ thuộc vào cơ cấu tổ chức từng phòng ban, đơn vị, thông qua các quy định quản trị nội bộ của Tổng Công ty, phân cấp, phân quyền của quản lý cấp cao, các quản lý cấp trung sẽ xây dựng và triển khai các quy trình chi tiết tại bộ phận của mình, kiểm soát và giám sát việc thực hiện các quy trình đó của cấp nhân viên.

Tuyến thứ nhất phát hiện và quản lý rủi ro trong hoạt động hàng ngày.

PV GAS tăng cường tập huấn để đưa Văn hóa doanh nghiệp vào từng hoạt động

Tuyến thứ hai gồm các chức năng kiểm soát và giám sát được ban điều hành thiết lập, nhằm đảm bảo việc tuân thủ và hiệu quả của các quy trình và hoạt động như: kiểm soát tài chính, đảm bảo an ninh, quản lý rủi ro, quản lý chất lượng, kiểm tra giám sát, quản lý tuân thủ... Theo từng quy mô, điều kiện, mức độ phức tạp của hoạt động kinh doanh, khẩu vị rủi ro của đơn vị để đưa ra các quyết định về các chỉ tiêu tài chính, an ninh, chất lượng. Tuyến này cũng sẽ thuộc về chức năng điều hành của Ban Tổng giám đốc.

Ban Kế toán là đầu mối xây dựng kế hoạch kiểm tra giám sát định kỳ hàng năm các đơn vị trực thuộc PV GAS trình TGĐ phê duyệt; Xây dựng chương trình chi tiết cho từng cuộc kiểm tra và tổ chức thực hiện kiểm tra giám sát các hoạt động tại các đơn vị với sự tham gia các Ban chuyên môn có liên quan; Ban ATMT là đơn vị đầu mối thực hiện giám sát đối với công tác đảm bảo an ninh, an toàn, sức khỏe, môi trường trong các đơn vị trực thuộc PV GAS.

Tuyến thứ hai định kỳ theo dõi và giám sát rủi ro, giám sát tuyến phòng thủ thứ nhất, đảm bảo tuyến phòng thủ thứ nhất đã được thiết kế đúng định hướng.

Tuyến thứ ba là kiểm toán nội bộ. Tuyến này đảm bảo sự hiệu quả của quản trị, quản lý rủi ro và kiểm soát nội bộ, bao gồm cả việc đánh giá một cách độc lập cách thức mà hai tuyến phòng thủ đầu tiên thực hiện mục tiêu quản lý rủi ro và kiểm soát. Đây là tuyến bảo vệ cuối cùng của doanh nghiệp và báo cáo trực tiếp lên Hội đồng quản trị về các vấn đề phát sinh trước khi các cơ quan bên ngoài (kiểm toán độc lập, các cơ quan quản lý nhà nước) phát hiện các vấn đề.

HĐQT PV GAS ra quyết định thành lập Bộ phận Kiểm toán nội bộ và ban hành Quy chế Kiểm toán nội bộ. Bộ phận Kiểm toán nội bộ xây dựng kế hoạch kiểm toán nội bộ định hướng theo rủi ro trình HĐQT phê duyệt; Ưu tiên tập trung nguồn lực để kiểm toán các đơn vị, bộ phận, quy trình được đánh giá có mức độ rủi ro cao theo kế hoạch, chương trình kiểm toán được HĐQT phê duyệt;

Tuyến thứ ba định kỳ giám sát và đánh giá về tính hiệu quả, hiệu lực của hoạt động quản lý rủi ro ở tuyến thứ nhất và thứ hai.

Trong mô hình này, vai trò của các cấp lãnh đạo khác nhau trong một tổ chức được xác định rõ ràng, bao gồm cả sự giám sát của Hội đồng quản trị / Ban điều hành đối với tất cả các hoạt động về mặt quản trị rủi ro và tuân thủ (vai trò tuyến đầu và tuyến thứ hai); và sự giám sát của Hội đồng quản trị được đảm bảo độc lập thông qua kiểm toán nội bộ (vai trò tuyến thứ ba).

Việc kiểm soát, quản trị rủi ro quá chặt chẽ sẽ đi đôi với việc hạn chế sự phát triển mạnh, nhanh của doanh nghiệp. Vì vậy, Hội đồng quản trị/Ban Tổng giám đốc PV GAS luôn quan tâm đến việc lựa chọn hài hòa giữa mục tiêu tăng trưởng và mục tiêu kiểm soát nhằm đảm bảo mục tiêu duy trì kiểm soát để hạn chế tối đa các rủi ro trọng yếu nhưng đủ để đảm bảo sự phát triển và tăng trưởng bền vững của PV GAS.

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

(Thanh tra) - Khi trẻ bắt đầu tự đến trường, tham gia lớp học ngoại khóa hay vui chơi cùng bạn bè, cha mẹ luôn muốn biết con đang ở đâu và có an toàn không. Các giải pháp kết nối hiện nay giúp phụ huynh chủ động liên lạc, theo dõi và đồng hành cùng con.

T.Thanh

(Thanh tra) - Trong bối cảnh quỹ đất trung tâm ven sông Hàn ngày càng hữu hạn, những căn hộ sở hữu tầm nhìn rộng mở đang trở thành tài sản được nhà đầu tư và khách hàng ưu tiên lựa chọn. Tại Victory Place thuộc dự án Capital Square Đà Nẵng, lợi thế tầm cao mở ra trải nghiệm sống giàu cảm xúc, đồng thời tạo nên giá trị khác biệt và tiềm năng gia tăng giá trị bền vững cho những chủ nhân tinh anh.

PV

PV

VP

Hòa Bình

Đông Hà

Hương Trà

Văn Thanh

PL-BĐ

Nguyễn Điểm

Thiên Tâm

T.Thanh

Trần Quý

")

Thanh Giang

Trần Kiên

Nguyễn Thanh

Hoàng Hưng