(Thanh tra) - Luật Thuế thu nhập cá nhân (TNCN) được Quốc hội khóa XII thông qua ngày 21/11/2007 và chính thức có hiệu lực từ ngày 1/1/2009. Đến nay, Luật Thuế TNCN đã được sửa đổi 3 lần (Luật số 04/2007/QH12; Luật số 26/2012/QH13; Luật số 71/2014/QH13) tuy nhiên, vẫn còn nhiều bất cập cần sớm được sửa đổi.

Nhiều bất cập

Từ ngày 1/7/2020, mức giảm trừ gia cảnh khi tính thuế TNCN đã được Quốc hội đồng ý tăng từ 9 triệu lên 11 triệu đồng/tháng và nâng mức giảm trừ đối với người phụ thuộc (giảm trừ gia cảnh) từ 3,6 triệu đồng lên 4,4 triệu đồng/người/tháng. Tuy nhiên, mức giảm trừ này vẫn đang bị đánh giá là chưa theo kịp tốc độ tăng giá cả hàng hóa, dịch vụ.

Luật Thuế TNCN quy định mức giảm trừ gia cảnh cho bản thân và người phụ thuộc, không phân biệt điều kiện sống theo vùng miền. Trong khi đó, cách tiếp cận xây dựng chính sách tiền lương, Chính phủ quy định mức lương tối thiểu vùng (4 vùng), song mức giảm trừ gia cảnh theo Luật Thuế TNCN lại không tiếp cận như vậy, dẫn đến “cào bằng” mức sống của người thành thị với nông thôn.

Theo báo cáo của Bộ Lao động - Thương binh và Xã hội, gần đây, thu nhập của lao động ở thành thị cao gấp 1,43 lần nông thôn, song điều kiện vật giá ở thành thị cũng cao hơn nông thôn. Hơn nữa, với đặc tính lũy tiến của thuế TNCN, nếu thu nhập trung bình của người dân thành thị cao hơn nông thôn thì thuế sẽ điều tiết phần thu nhập cao hơn ở thành thị với một tỷ lệ thuế suất cao hơn so với ở nông thôn.

Do đó, mức giảm trừ gia cảnh cần phải phân biệt giữa các vùng khác nhau thay vì “cào bằng” như hiện nay. Theo đó, một cách tiếp cận có thể là: Giả dụ với cơ cấu tỷ lệ mức lương tối thiểu giữa các vùng theo quy định hiện nay và với mức giảm trừ gia cảnh cho người nộp thuế ở vùng IV (thấp nhất) là 11 triệu đồng thì vùng III phải là 12,5 triệu, vùng II là 14 triệu và vùng I là 16 triệu đồng/tháng.

Trong điều kiện lạm phát các năm tương đối cao, việc quy định mức giảm trừ gia cảnh chỉ được điều chỉnh khi chỉ số giá tiêu dùng (CPI) biến động trên 20% dẫn đến mức giảm trừ gia cảnh sớm trở nên lạc hậu, đồng thời người lao động phải chịu thiệt thòi do độ trễ của sự điều chỉnh luôn theo sau lạm phát. Hơn nữa, việc chỉ điều chỉnh mức giảm trừ gia cảnh theo CPI mà không điều chỉnh các mức thu nhập trong các bậc thuế là không phù hợp với thực tế.

Trong lần điều chỉnh năm 2020, mức giảm trừ gia cảnh cho người nộp thuế và người phụ thuộc tăng lần lượt từ 9 và 3,6 lên tương ứng 11 và 4,4 triệu đồng/tháng, tức tăng khoảng 20%. Trong khi đó, ngưỡng thu nhập tính thuế trong các bậc thuế lại không hề được đả động?

Đáng lý ở bậc thuế thấp nhất, ngưỡng thu nhập tính thuế cũng phải điều chỉnh tăng ít nhất từ 5 lên 6 triệu đồng, ngưỡng tiếp theo từ 6 đến 12 triệu đồng... và ngưỡng cao nhất từ 80 lên 96 triệu đồng/tháng mới có thể đảm bảo mức thuế suất trung bình không đổi khi thu nhập danh nghĩa tăng do lạm phát (khác với do tăng năng suất).

Ngoài ra, việc điều chỉnh nên được tiến hành tự động hằng năm theo một công thức kỹ thuật gắn với chỉ số giá - thu nhập do Chính phủ công bố thay vì đợi CPI tích lũy đủ 20% đi kèm với một quy trình hành chính mất thời gian không cần thiết, trừ những điều chỉnh lớn và có tính hệ thống mới cần trình Quốc hội xem xét quyết định.

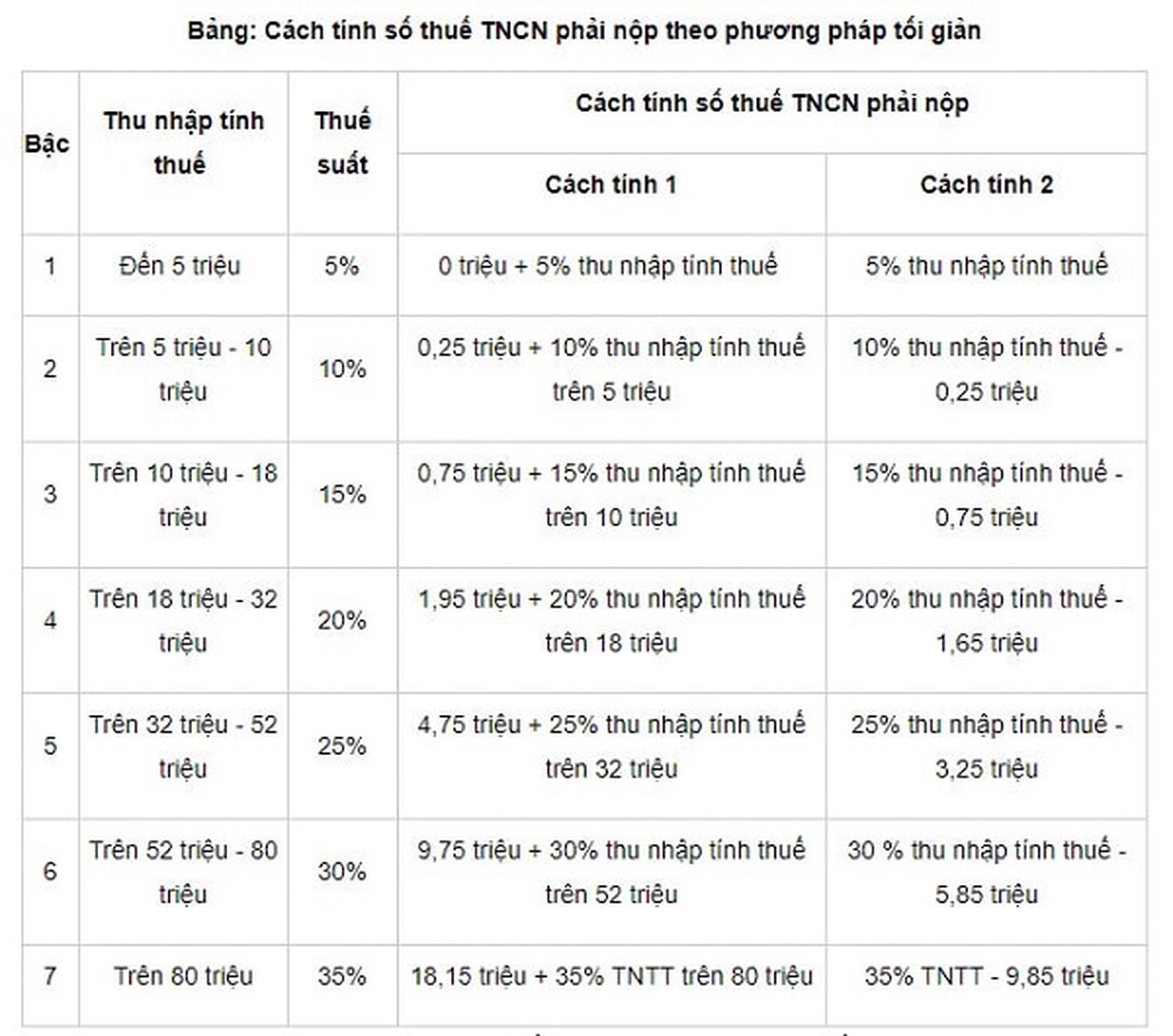

Không chỉ mức giảm trừ gia cảnh, biểu thuế lũy tiến từng phần áp dụng đối với thu nhập từ tiền lương, tiền công cũng bị đánh giá là cần phải sửa đổi. Theo khoản 2 Điều 22 của Luật Thuế TNCN thì biểu thuế lũy tiến từng phần gồm 7 bậc với các mức thuế suất từ 5 - 35%.

Có quan điểm cho rằng, biểu thuế lũy tiến từng phần hiện hành là chưa hợp lý, quá nhiều bậc, giãn cách giữa các bậc quá hẹp, dễ dẫn đến nhảy bậc thuế khi tổng hợp thu nhập vào cuối năm, làm tăng số thuế phải nộp, số lượng phải quyết toán thuế tăng một cách không cần thiết trong khi số thuế phải nộp thêm không nhiều.

Sửa đổi theo hướng nào?

Đánh giá về đề xuất dự kiến thời gian sửa đổi Luật Thuế TNCN, TS Đinh Trọng Thịnh (Học viện Tài chính) khẳng định, thời gian sửa đổi luật thuế này quá muộn. Theo ông, những quy định về Luật Thuế TNCN đã bộc lộ nhiều bất cập trong thời gian dài. Cơ quan quản lý cần nhìn nhận, xem xét điều chỉnh hợp lý khi biến động giá ngày càng lớn, thể hiện rõ sự chênh lệch trong quy định hiện hành. “Mức chịu thuế đã có chỉnh sửa nhưng chủ yếu chỉnh sửa theo mức lạm phát trên 20%, như thế không hợp lý”, ông Thịnh nói.

Theo ông Thịnh, thu nhập càng cao, đời sống của người dân cũng nâng cao, mức sống bình quân của xã hội cũng càng cao, vì thế, mức bình quân đóng thuế TNCN cũng cần nới rộng hơn.

Thừa nhận vấn đề này khi rà soát Luật Thuế TNCN, Bộ Tài chính cho rằng: Việt Nam có thể nghiên cứu để cắt giảm số bậc từ 7 bậc xuống 5 bậc thuế; cùng với việc xem xét nới rộng khoảng cách thu nhập trong các bậc thuế, đảm bảo điều tiết ở mức cao hơn vào những người có thu nhập ở bậc thuế cao. Thực hiện theo hướng này sẽ góp phần đơn giản hóa, giảm số bậc thuế nhằm tạo thuận lợi cho công tác kê khai, nộp thuế.

Cùng với việc thu hẹp dần số lượng thuế suất, Bộ Tài chính cho rằng có thể xem xét điều chỉnh độ giãn cách giữa các bậc thuế cho phù hợp với những thay đổi gần đây về mức sống dân cư, đồng thời khuyến khích nỗ lực lao động, nâng cao tính cạnh tranh của nền kinh tế trong việc thu hút những chuyên gia, lao động có tay nghề cao của nước ngoài vào làm việc tại Việt Nam, trong bối cảnh cạnh tranh về nguồn nhân lực trên thế giới ngày càng gay gắt, đặc biệt là giữa các nước đang phát triển.

Trong một nghiên cứu của Ngân hàng Thế giới, việc cắt giảm số bậc từ 7 bậc xuống 5 bậc là phù hợp với xu thế thế giới để cải thiện quản lý và tuân thủ thuế. Tuy nhiên, việc điều chỉnh cơ cấu biểu thuế có thể sẽ có những ảnh hưởng đến số thu ngân sách.

Trao đổi với báo chí, ông Nguyễn Văn Được, Tổng Giám đốc Công ty Kế toán và Tư vấn thuế Trọng Tín, đánh giá: Biểu thuế với người làm công ăn lương hiện hành có quá nhiều bậc và khoảng cách thu nhập tính thuế ở các bậc sau quá rộng so với các bậc thấp.

Đơn cử, thu nhập tính thuế của bậc thứ nhất từ 0 đến 5 triệu đồng trong khi chênh lệch ở thu nhập tính thuế từ bậc thứ 4 lên tới hàng chục triệu đồng (bậc 4 từ 18 - 32 triệu đồng, bậc 5 từ 32 - 52 triệu đồng, bậc 6 từ 52 - 80 triệu đồng). Ông Được cho đây là những bất cập, khiến áp lực thuế vô tình dồn vào nhóm thu nhập phía dưới.

Ông Được đề xuất có thể bỏ bớt 2 bậc thuế đầu hoặc gộp 3 bậc thuế đầu tiên làm một. Việc thiết kế bậc thuế mới cần tiến hành theo cách nới rộng khoảng cách giữa các bậc thấp và thu hẹp khoảng cách ở các bậc cao. Ví dụ, việc thu hẹp khoảng cách ở bậc về sau, số người có thu nhập cao "nhảy bậc" sẽ nhiều hơn, qua đó, đóng góp nhiều hơn vào ngân sách. “Điều này sẽ có lợi cho phần đông người có thu nhập trung bình, khá và giúp phân phối lại thu nhập”, ông Được nói.

Đối với Luật Thuế TNCN quy định mức giảm trừ gia cảnh cho bản thân và người phụ thuộc, không phân biệt điều kiện sống theo vùng miền cần được tiếp cận theo cách xây dựng chính sách tiền lương, Chính phủ quy định mức lương tối thiểu vùng (4 vùng).

Qua kết quả nghiên cứu, rà soát, Chính phủ đề xuất xây dựng Luật Thuế TNCN (sửa đổi) và đề nghị đưa vào Chương trình Xây dựng luật, pháp lệnh năm 2025, trình Quốc hội cho ý kiến tại kỳ họp thứ 10 (tháng 10/2025), thông qua tại kỳ họp thứ 11 (tháng 5/2026).

Theo ý kiến của giới chuyên môn, cần đẩy thời gian sửa đổi luật này sớm hơn khi những bất cập đã bộc lộ trong thời gian dài.