(Thanh tra) - Sacombank có danh mục cho vay bất động sản lớn cũng sẽ bị ảnh hưởng bởi các chính sách siết tín dụng vào các mảng cho vay rủi ro theo chỉ đạo của Ngân hàng Nhà nước.

Tháng 4/2022, Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, mã chứng khoán: STB) tổ chức đại hội cổ đông thường niên, thông qua kế hoạch kinh doanh năm 2022 với lợi nhuận trước thuế 5.280 tỷ đồng, tăng 20% so với năm 2021. Tổng tài sản kế hoạch là 573.500 tỷ đồng, tăng 10% và tổng dư nợ tín dụng kế hoạch là 435.000 tỷ đồng, tăng 12%.

Dẫu kế hoạch kinh doanh có tăng trưởng, cổ phiếu STB vẫn tiếp tục giảm và đánh mất hơn 40% giá trị so với mức giá cao nhất thiết lập hồi tháng 2 năm nay.

Trong báo cáo phân tích mới đây của CTCK MBS, các chuyên gia đánh giá, Sacombank nằm trong nhóm những ngân hàng có hiệu quả hoạt động tương đối kém so với các ngân hàng khác cùng quy mô.

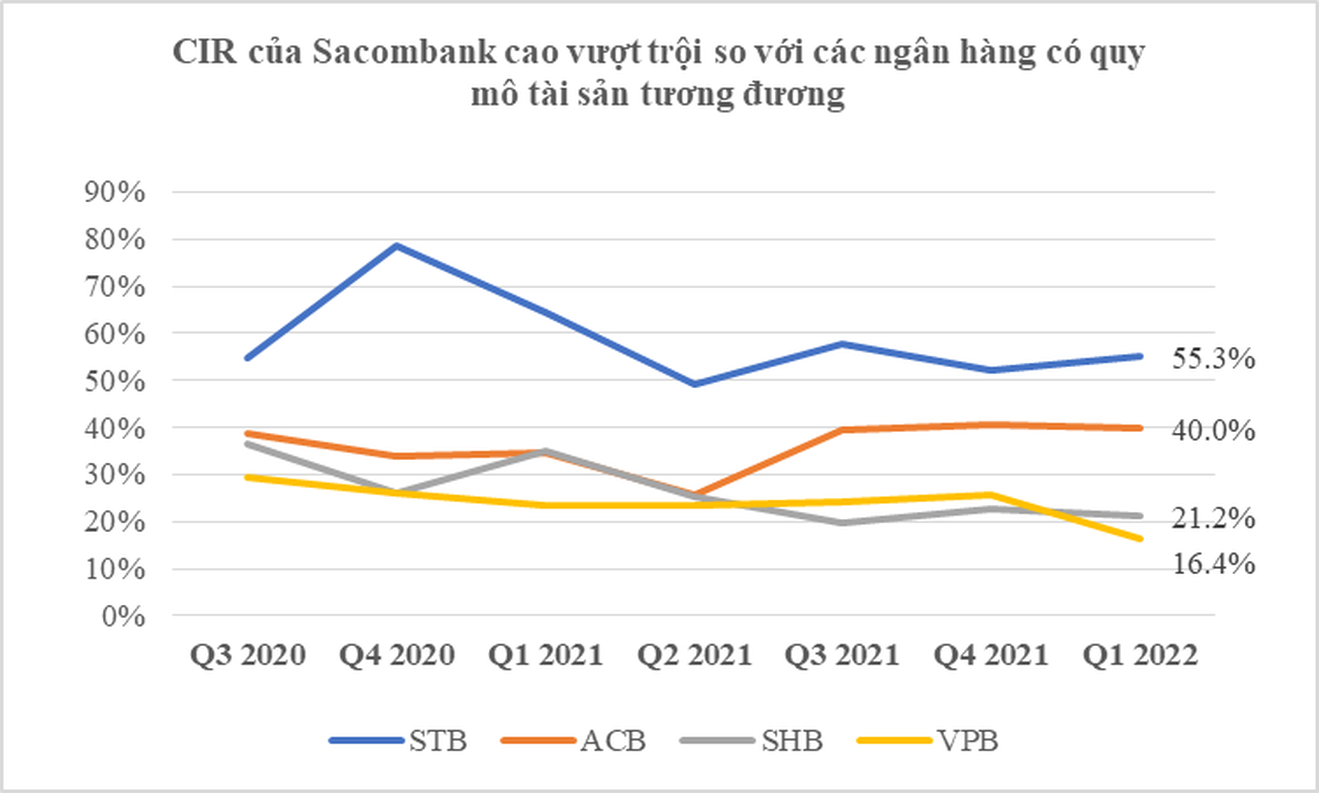

Chi phí/thu nhập ở mức rất cao so với trung bình ngành

Theo đó, tỷ lệ CIR (chi phí/thu nhập) hợp nhất của Sacombank luôn trên 50% kể từ năm 2011.

Trong quý 1/2022, chi phí hoạt động hợp nhất của ngân hàng đạt 2.832 tỷ đồng (tăng 6,1% so với cùng kỳ) và tỷ lệ CIR đạt 55,3%, tương đương với năm 2021 nhưng vẫn còn rất cao so với mức trung bình ngành. Tỷ lệ CIR của Sacombank tuy rằng đang trong xu hướng giảm kể từ năm 2016, tuy nhiên vẫn đang khá cao so với trung bình ngành và làm giảm biên lợi nhuận của ngân hàng.

Bên cạnh đó, các chỉ số sinh lời như ROA và ROE hợp nhất cũng lần lượt đạt 11,9% và 0,7%, nằm trong nhóm thấp so với ngành.

MBS đánh giá hiệu quả hoạt động của Sacombank chưa thực sự tốt vì hầu hết nguồn lực được sử dụng nhằm xử lý các vấn đề liên quan đến chất lượng tài sản cũng như bị hạn chế tăng trưởng tín dụng.

Ngoài ra, việc chậm chân trong công tác chuyển đổi số cũng là nguyên nhân cho hiệu quả hoạt động thấp của Sacombank.

Rủi ro từ danh mục cho vay bất động sản lớn

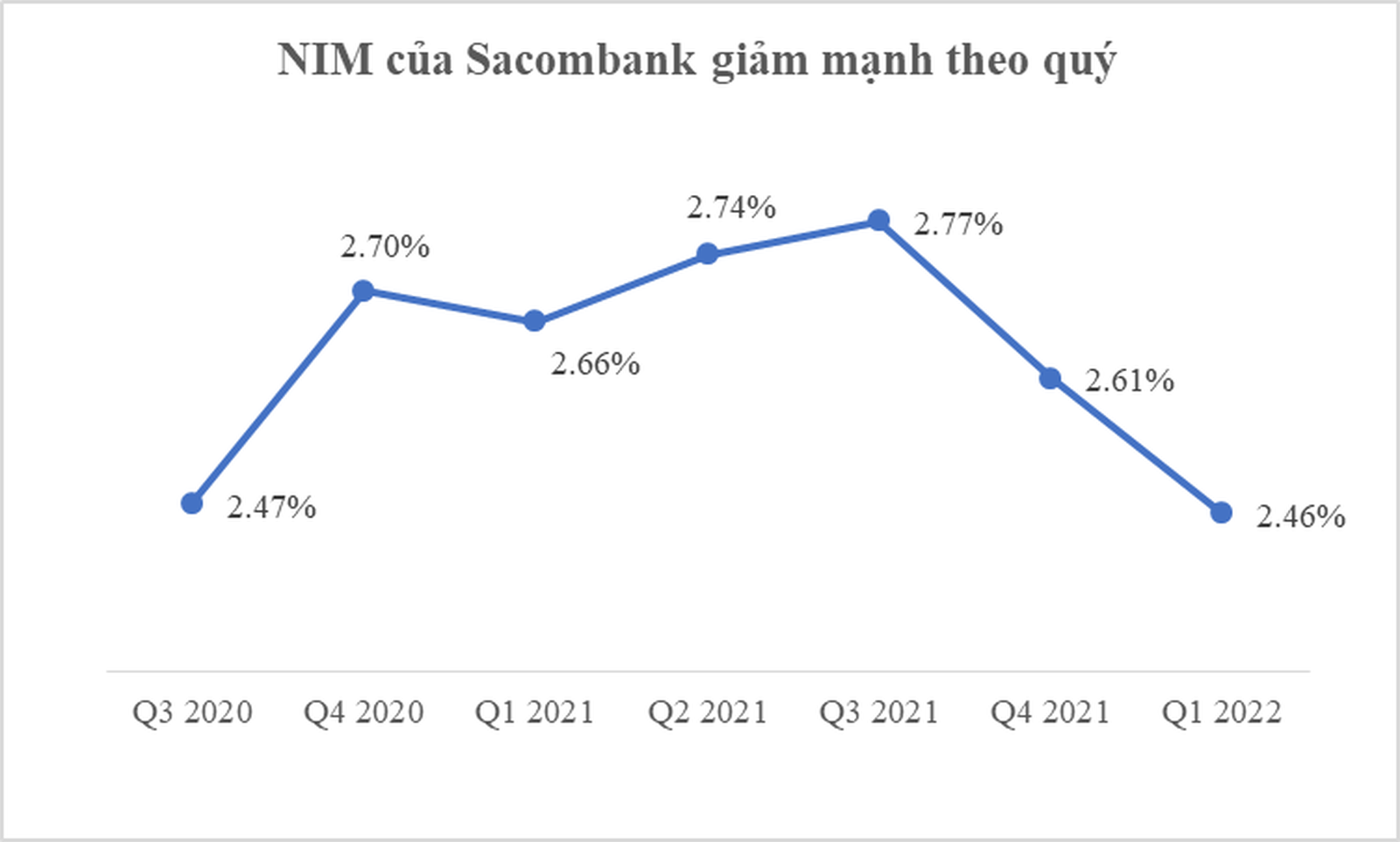

Trong quý 1/2022, tổng thu nhập hoạt động của Sacombank đạt 5.125 tỷ đồng (tăng 23,6% so với cùng kỳ), trong đó thu nhập lãi thuần đạt hơn 2.739 tỷ đồng (giảm 8,9%) và thu nhập ngoài lãi đạt 2.385 tỷ đồng (tăng 109,8%). Thu nhập lãi thuần có sự sụt giảm so với cùng kỳ dù tăng trưởng tín dụng trong quý 1/2022 đạt hơn 6,5% so với mức chỉ 4,9% cùng kỳ năm 2021.

Nguyên nhân chủ yếu đến từ NIM (Net Interest margin, biên lãi ròng) của ngân hàng giảm mạnh từ 2,7% (cuối năm 2021) xuống còn 2,4%. Sự thay đổi này đến từ sự suy giảm của lãi vay trung bình trong khi chi phí tín dụng vẫn ở mức 0,75%, ngang bằng với cả năm 2021.

Trong năm 2022, với việc áp lực lạm phát tăng cao, NIM của hầu hết các ngân hàng đều được dự báo sẽ khó duy trì mức cao như trong năm 2021.

Sacombank có danh mục cho vay bất động sản lớn cũng sẽ bị ảnh hưởng bởi các chính sách siết tín dụng vào các mảng cho vay rủi ro theo chỉ đạo của Ngân hàng Nhà nước.

Đánh giá về kế hoạch kinh doanh 2022 của Sacombank, MBS cho rằng con số này dường như chưa phản ánh kết quả của việc bán khoản vốn hiện đang được quản lý bởi VAMC. Và điều này sẽ ảnh hưởng đến việc Ngân hàng nhà nước cấp room tín dụng cho ngân hàng này trong năm 2022.

Về các điểm sáng, MBS đánh giá chất lượng tài sản của Sacombank đang được cải thiện đáng kể. Nỗ lực tái cơ cấu và xử lý nợ xấu trong 5 năm gần đây đã giúp ngân hàng này gia tăng đáng kể chất lượng tài sản cũng như giảm được đáng kể các khoản trái phiếu của VAMC, tạo tiền đề cho việc bán đầu giá phần vốn đang được quản lý bởi VAMC.

Sacombank cũng có triển vọng giảm mạnh trích lập dự phòng khi tiến hành định giá lại giá trị tài sản đảm bảo là bất động sản. Với tỷ lệ bất động sản chiếm hơn 83,8% danh mục tài sản thế chấp tính đến cuối quý 3/2021, MBS kỳ vọng việc giá bất động sản có sự gia tăng trong thời gian gần đây sẽ giúp giá trị tài sản đảm bảo trên mỗi khoản vay được gia tăng, từ đó giúp giảm tỷ lệ dự phòng trên toàn danh mục vay.

Mảng cho vay bán lẻ và khách hàng cá nhân là động lực chính trong tăng trưởng tín dụng. Việc chuyển đổi cơ cấu tập trung nhiều hơn sang mảng bán lẻ giúp Sacombank gia tăng được lãi vay cùng với đó là giảm được chi phí vốn nhờ CASA cải thiện và sự hỗ trợ của môi trường lãi suất thấp.

Ngoài ra, thu nhập ngoài lãi được kỳ vọng gia tăng mạnh nhờ tái ký với Daiichi Life.

không đúng thẩm quyền")