Theo dõi Báo Thanh tra trên

B.S

Thứ năm, 12/03/2026 - 17:00

(Thanh tra) - Ngành thuế cam kết không truy thu hay xử phạt các hộ kinh doanh chuyển đổi phương pháp kê khai năm 2026, trừ trường hợp cố tình che giấu doanh thu, nhằm tạo tâm lý an tâm tuyệt đối cho người nộp thuế.

Bà Lê Thị Chinh, Phó trưởng Ban Nghiệp vụ thuế, Cục Thuế (Bộ Tài chính) trình bày tham luận với chủ đề "Chính sách thuế và sự đồng hành của cơ quan thuế trong kỳ kê khai đầu tiên của hộ kinh doanh". ẢNh: B.S

Chiều ngày 12/3/2026, Cổng Thông tin điện tử Chính phủ phối hợp cùng Cục Thuế đã tổ chức hội thảo “Giải pháp giúp hộ kinh doanh kê khai thuế đúng, an tâm tuân thủ, phát triển bền vững”. Tại đây, bà Lê Thị Chinh, Phó trưởng Ban Nghiệp vụ thuế (Cục Thuế - Bộ Tài chính), đã trình bày tham luận quan trọng, tháo gỡ những băn khoăn của cộng đồng hộ kinh doanh trước thềm kỳ kê khai thuế quý I/2026.

Đa dạng phương pháp tính thuế cho hộ kinh doanh

Năm 2026 đánh dấu một giai đoạn chuyển mình mạnh mẽ trong công tác quản lý thuế đối với cá nhân và hộ kinh doanh (HKD). Tâm điểm của sự thay đổi này nằm ở Nghị định 68 của Chính phủ và Thông tư 152 của Bộ Tài chính. Đây được xem là "luồng gió mới" giúp đơn giản hóa thủ tục hành chính, đồng thời tạo ra hành lang pháp lý công bằng, minh bạch hơn.

Bà Lê Thị Chinh nhấn mạnh, điểm thay đổi lớn nhất và được mong chờ nhất chính là việc nâng ngưỡng doanh thu không chịu thuế. Cụ thể, các HKD có mức doanh thu từ 500 triệu đồng trở xuống sẽ không phải nộp thuế Giá trị gia tăng (GTGT) và thuế Thu nhập cá nhân (TNCN). Việc nâng ngưỡng này không chỉ giúp giảm bớt gánh nặng tài chính cho các cơ sở kinh doanh nhỏ lẻ mà còn giảm áp lực quản lý cho cơ quan thuế, tập trung nguồn lực vào các đối tượng có quy mô lớn hơn.

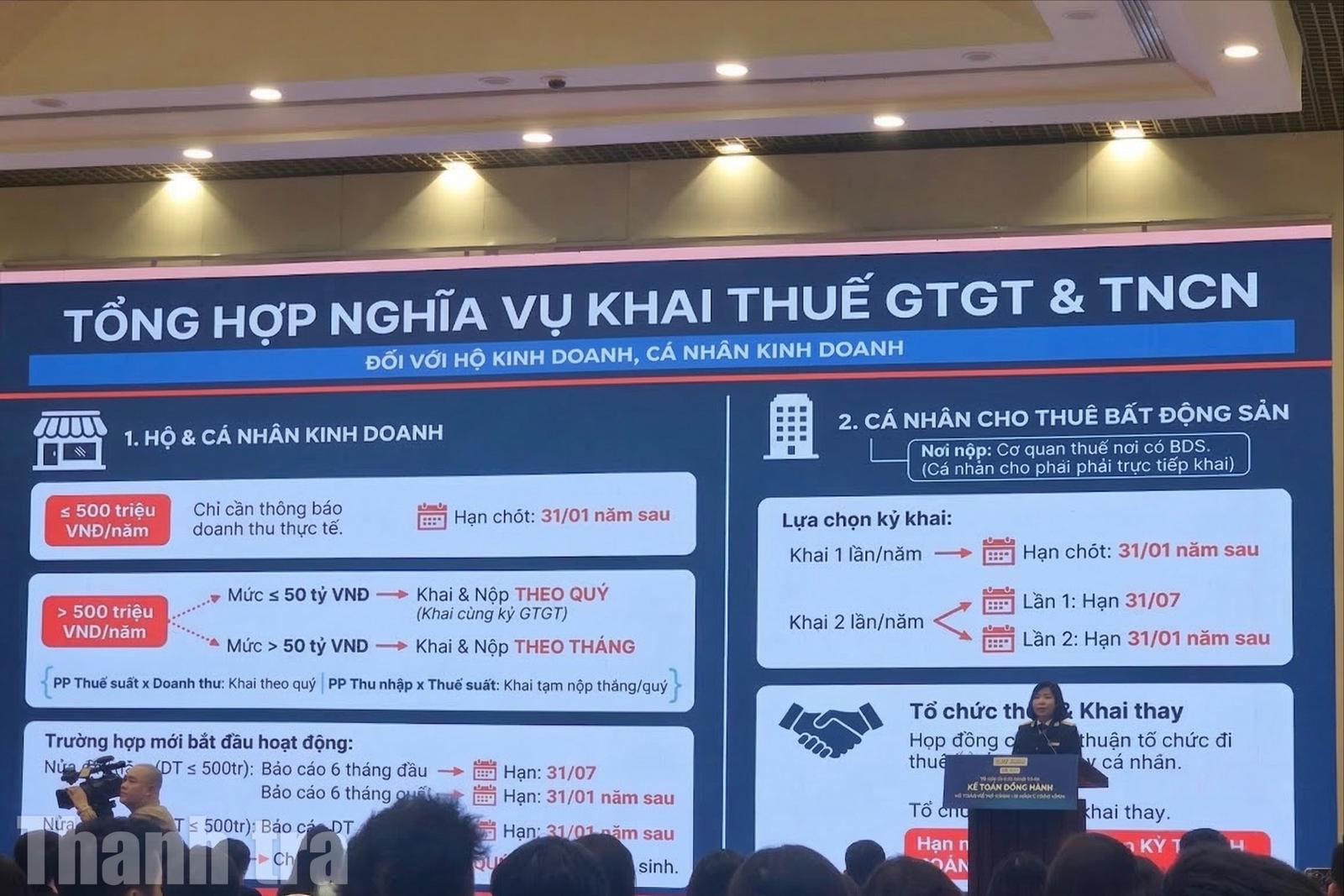

Đối với những HKD có doanh thu trên 500 triệu đồng, bà Chinh đã làm rõ quy trình xác định nghĩa vụ thuế theo các phương pháp mới. Trong đó, thuế GTGT được tính thống nhất theo phương pháp trực tiếp trên doanh thu (Doanh thu x Tỉ lệ %). Tuy nhiên, đối với thuế TNCN, người nộp thuế có quyền lựa chọn giữa hai phương án:

Phương pháp thuế suất nhân với doanh thu tính thuế: Áp dụng đối với hộ, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng đến dưới 3 tỷ đồng nếu lựa chọn phương pháp này. Như vậy, thuế TNCN phải nộp sẽ bằng doanh thu tính thuế (tức là doanh thu trừ 500 triệu đồng - ngưỡng không chịu thuế) nhân với thuế suất thuế TNCN.

Phương pháp thu nhập tính thuế nhân với thuế suất: Đây là phương pháp có những ưu ái, áp dụng cho tất cả các hộ kinh doanh có doanh thu năm trên 500 triệu đồng, trừ trường hợp nộp thuế theo phương pháp thuế suất nhân với doanh thu tính thuế. Thu nhập tính thuế sẽ bằng doanh thu trừ đi chi phí hợp lý, hợp lệ… Thuế TNCN phải nộp sẽ bằng thu nhập tính thuế nhân với thuế suất.

Riêng với mảng cho thuê bất động sản, chính sách cũng có sự điều chỉnh tương ứng. Cá nhân cho thuê nhà được trừ ngưỡng 500 triệu đồng trước khi tính thuế TNCN 5%. Đặc biệt, nếu một cá nhân có nhiều bất động sản, họ có quyền tự lựa chọn hợp đồng để áp dụng giảm trừ, miễn sao tổng mức trừ không quá 500 triệu đồng.

Nội dung trọng tâm thứ ba được đề cập là việc bắt buộc sử dụng hóa đơn điện tử (HĐĐT) đối với HKD có doanh thu từ 1 tỷ đồng trở lên. Việc kết nối dữ liệu từ máy tính tiền với cơ quan thuế không chỉ giúp minh bạch hóa dòng tiền mà còn đem lại tiện ích là tờ khai tự động gợi ý.

Bà Chinh giải thích, dựa trên cơ sở dữ liệu HĐĐT và các nguồn tin từ cơ quan nhà nước, hệ thống quản lý thuế sẽ tự động tạo lập tờ khai mẫu. HKD chỉ cần kiểm tra, xác nhận hoặc điều chỉnh nhẹ, thay vì phải tự mày mò tính toán từ đầu. Đối với các hộ có nhiều địa điểm kinh doanh, quy định mới cho phép sử dụng chung một mã số thuế nhưng ghi rõ địa chỉ từng cơ sở trên hóa đơn, giúp việc quản lý tập trung và thuận tiện hơn.

Về nghĩa vụ khai thuế, bà Chinh lưu ý các mốc thời gian quan trọng để tránh phát sinh sai sót: Hộ dưới ngưỡng 500 triệu chỉ cần thông báo doanh thu phát sinh trong năm trước ngày 31/1 năm sau; hộ trên ngưỡng 500 triệu, khai thuế GTGT theo quý (nếu doanh thu dưới 50 tỷ) hoặc theo tháng (nếu trên 50 tỷ); hộ mới ra kinh doanh, Có các mốc chốt chặn vào 31/7 và 31/1 tùy vào thời điểm bắt đầu hoạt động (6 tháng đầu năm hay cuối năm).

Bà Lê Thị Chinh trình bày tham luận tại Hội thảo "Giải pháp giúp hộ kinh doanh kê khai thuế đúng, an tâm tuân thủ, phát triển bền vững” ngày 12/3/2026. Ảnh: B.S

Không xử phạt trừ hành vi che giấu doanh thu

Đáng chú ý, để hỗ trợ tối đa cho kỳ kê khai đầu tiên của năm 2026, ngành Thuế đã quyết định lùi thời hạn nộp hồ sơ khai thuế tháng 1, 2, 3 đến tận ngày 30/4/2026. Khoảng thời gian dôi dư này là "cơ hội vàng" để HKD nghiên cứu kỹ phần mềm, trải nghiệm các tính năng mới mà không lo bị phạt do chậm trễ.

Phó trưởng Ban Nghiệp vụ thuế chia sẻ thêm, đối với hộ, cá nhân kinh doanh nộp thuế theo phương pháp khoán từ 2025 trở về trước đã xác định doanh thu, mức thuế khoán, bao gồm cả trường hợp hộ, cá nhân có thay đổi quy mô mà theo Thông tư 40 nói rõ là thay đổi 50% theo quy định của Luật Quản lý thuế số 38, nếu chuyển sang thực hiện khai thuế từ mùng 1/1/2026 thì cơ quan thuế không sử dụng doanh thu khai thuế năm 2026 để xác định lại nghĩa vụ thuế của các năm trước và không xử phạt vi phạm hành chính đối với nghĩa vụ thuế đã thực hiện theo phương pháp khoán, trừ trường hợp phát hiện có hành vi che giấu doanh thu dẫn đến thiếu số thuế phải nộp với những hoạt động quá khứ.

“Trường hợp đã khai thuế, nộp thuế theo hướng dẫn tại Thông tư 40 thì không phải điều chỉnh lại. Trường hợp chưa khai thuế sẽ thực hiện kê khai theo quy định, thủ tục mới tại Thông tư 152 và không bị xử phạt”, bà Chinh khẳng định.

Cùng với đó,nhằm cụ thể hóa tinh thần đồng hành, Cục Thuế đã khởi động chiến dịch cao điểm D15 - “15 ngày đồng hành cùng hộ kinh doanh”. Trọng tâm của chiến dịch là việc ra mắt "Sổ tay hỗ trợ hộ kinh doanh" với 10 đề mục ngắn gọn, dễ hiểu từ đăng ký thuế đến hoàn thuế.

Đồng thời, cơ quan thuế các cấp tập trung nguồn lực hỗ trợ trực tiếp để các hộ có thể nắm bắt chính xác, kê khai luôn trên Cổng. Bao giờ có thể kê khai thành thạo thì mới vào cổng chính thức để không có sai sót. Tăng cường phối hợp với các tổ chức để có thể tiếp cận các giải pháp công nghệ hỗ trợ và đồng hành cùng với tất cả các hộ kinh doanh.

Có thể thấy, sự chuyển đổi từ tư duy "quản lý" sang "phục vụ" của ngành thuế, cùng với những chính sách cởi mở như nâng ngưỡng chịu thuế lên 500 triệu đồng, kỳ vọng sẽ tạo ra động lực lớn để hàng triệu hộ kinh doanh tại Việt Nam yên tâm đầu tư, minh bạch hóa hoạt động và phát triển bền vững trong kỷ nguyên số.

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

(Thanh tra) - Sau những ngày đầu tháng 7 lượng khách đến các cửa hàng PNJ tăng đột biến do ảnh hưởng bởi những thông tin gây xôn xao dư luận, hoạt động giao dịch hiện đã dần ổn định trở lại. Lượng khách đến bán vàng, kim cương giảm, trong khi nhiều người lựa chọn đổi sang các sản phẩm khác.

(Thanh tra) - UBND tỉnh Gia Lai khẩn trương đánh giá tình hình nguồn cung, kịp thời đưa ra các giải pháp bảo đảm hoạt động cung ứng xăng, dầu phục vụ sản xuất, kinh doanh và nhu cầu tiêu dùng của người dân.

HC

Thành Công

Nguyễn Thanh

Minh Nghĩa

Phương Hiếu

Văn Thanh

Văn Thanh

Minh Tân

HC

Phú Đức

Thành Công

Giang Sơn

Nguyễn Thanh

Thanh Nhung