(Thanh tra) - Sau khi Tổng cục Thuế quyết liệt chỉ đạo thực hiện Quyết định số 2250/QĐ-BTC ngày 02/12/2021 của Bộ Tài chính, Cục Thuế tỉnh Vĩnh Phúc đã có báo cáo thực hiện.

Ngày 04/09/2024, Báo Thanh tra có bài “Cục Thuế tỉnh Vĩnh Phúc chậm thực hiện quyết định giải quyết khiếu nại”, phản ánh, ngày 02/12/2021, Bộ Tài chính ban hành Quyết định số 2250/QĐ-BTC về việc giải quyết khiếu nại (lần hai) của Công ty Sản xuất phanh Nissin Việt Nam (Công ty).

Theo đó, Bộ Tài chính hủy bỏ Quyết định số 1446/QĐ-TCT ngày 05/9/2018 của Tổng cục Thuế về việc xử lý vi phạm về thuế qua thanh tra việc chấp hành pháp luật thuế tại Công ty Sản xuất phanh Nissin Việt Nam; Quyết định số 1249/QĐ-TCT ngày 24/9/2019 của Tổng cục Thuế về việc giải quyết khiếu nại lần đầu...

Bộ Tài chính giao Tổng cục Thuế chỉ đạo và phối hợp Cục Thuế tỉnh Vĩnh Phúc làm việc với Công ty Sản xuất Phanh Nissin Việt Nam rà soát xác định các điều kiện ưu đãi về thuế thu nhập doanh nghiệp (TNDN) theo quy định tại Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ, Nghị định số 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư và quy định tại khoản 3 Điều 46 Nghị định số 24/2007/NĐ-CP ngày 14/02/2007 của Chính phủ hướng dẫn thi hành Luật Thuế TNDN để thực hiện truy thu tiền thuế kê khai thiếu từ năm 2007 đến hết thời gian ưu đãi và tính tiền chậm nộp, xử phạt vi phạm hành chính (nếu có).

Tuy nhiên, sau gần 3 năm Quyết định số 2250/QĐ-BTC có hiệu lực mà ngành Thuế vẫn chưa có kết quả cuối cùng để xử lý dứt điểm vụ việc này.

Trao đổi với PV, bà Tô Kim Phượng, Phó cục trưởng Cục Thanh tra, Kiểm tra, Tổng cục Thuế cho biết, sau khi Tổng cục Thuế quyết liệt chỉ đạo, Cục Thuế tỉnh Vĩnh Phúc đã có báo cáo gửi Tổng cục Thuế.

Hiện Cục Thanh tra, Kiểm tra đang phối hợp với một số đơn vị xem xét làm báo cáo gửi lãnh đạo Tổng cục Thuế để có báo cáo gửi Bộ Tài chính những nội dung quan đến Quyết định số 2250/QĐ-BTC ngày 02/12/2021của Bộ Tài chính.

“Trong báo cáo của Cục Thuế tỉnh Vĩnh Phúc gửi Tổng cục Thuế có nội dung đề xuất, kiến nghị của Sở Kế hoạch và Đầu tư tỉnh Vĩnh Phúc liên quan đến việc Công ty TNHH Hitachi Astemo Vĩnh Phúc (tiền thân là Công ty Sản xuất phanh Nissin Việt Nam) thực hiện đầu tư một phần chưa đúng với giấy chứng nhận đầu tư được cấp”, bà Phượng cho biết.

Đối với nội dung Công ty TNHH Hitachi Astemo Vĩnh Phúc kiến nghị ngành Thuế hoàn trả tiền thuế, tiền chậm nộp và tiền phạt nộp thừa theo khoản 2 Điều 61 và khoản 2 Điều 149 của Luật Quản lý thuế, theo bà Phượng, đến nay ngành Thuế vẫn chưa có kết quả kiểm tra cuối cùng, nên kiến nghị của Công ty TNHH Hitachi Astemo Vĩnh Phúc ngành Thuế chưa thể đáp ứng.

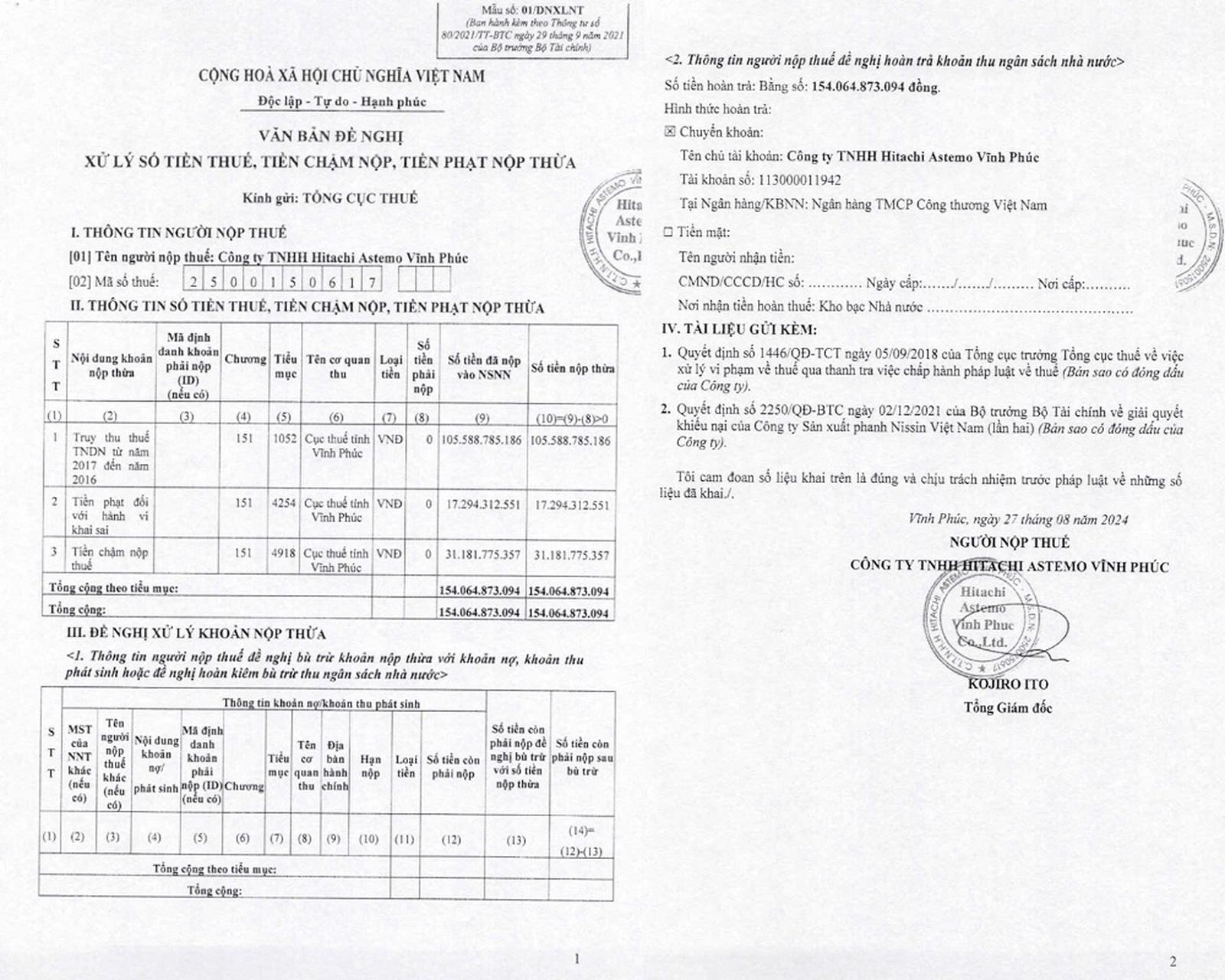

“Căn cứ vào Khoản 2 Điều 61 và Khoản 2 Điều 149 của Luật Quản lý thuế năm 2019, trong thời hạn 15 ngày kể từ ngày nhận được Quyết định 2250/QĐ-BTC, ngành Thuế có nghĩa vụ hoàn trả cho công ty toàn bộ số tiền thuế truy thu, tiền chậm nộp và tiền phạt khai sai trên 154 tỷ đồng mà ngành Thuế đã truy thu và xử phạt không đúng đối với công ty theo Quyết định số 1446/QĐ-TCT ngày 05/9/2018 của Tổng cục Thuế”, công ty kiến nghị.

Bên cạnh đó, căn cứ vào khoản 2 Điều 61 Luật Quản lý thuế năm 2019, công ty cũng có quyền yêu cầu ngành Thuế trả tiền lãi theo mức lãi suất 0,03%/ngày đối với số tiền thuế, tiền chậm nộp và tiền phạt mà công ty đã nộp thừa vào ngân sách Nhà nước theo Quyết định 1446/QĐ-TCT. Theo quy định tại Điểm c.3 khoản 1 Điều 25 Thông tư số 80/2021/TT-BTC ngày 29/09/2021 của Bộ Tài chính, tổng số tiền lãi tạm tính từ ngày công ty nộp tiền vào ngân sách Nhà nước (tức ngày 28/08/2018 đến thời điểm ngày 27/08/2024) tương đương 2.191 ngày là trên 101 tỷ đồng.

Trong trường hợp, ngành Thuế phải trả lại cho công ty trên 154 tỷ đồng thì ngành Thuế còn phải trả thêm trên 101 tỷ đồng tiền lãi (tính đến ngày 27/8/2024).

Nếu trường hợp này xảy ra thì tổ chức, cá nhân nào phải chịu trách nhiệm đối với số tiền lãi trên 101 tỷ đồng này. Tuy nhiên số tiền lãi sẽ tiếp tục tăng trong trường hợp vụ việc vẫn kéo dài.