Theo dõi Báo Thanh tra trên

Quang Dân

Thứ năm, 07/03/2024 - 22:01

(Thanh tra)- Hoạt động dịch vụ năm 2023 của ACB đi xuống rõ nét sau “khủng hoảng bancassurance” với Sun Life. Chưa dừng lại ở đó, mới đây, ACB được nhắc tới nhiều trên mạng xã hội khi có khách hàng nghi ngờ giấy tờ của công ty bị làm giả để rút tiền từ tài khoản ACB.

Dịch vụ lao đao vì banca với Sun Life, ACB dính phốt “khách bỗng dưng mất tiền”

Hoạt động dịch vụ lao đao vì banca với Sun Life

Trong năm 2023, Ngân hàng TMCP Á Châu (ACB) ghi tên mình vào danh sách các nhà băng lập kỷ lục về lãi ròng. Theo đó, lợi nhuận sau thuế 2023 lên tới 16.045 tỷ đồng, tăng 2.357 tỷ đồng, tương đương 17,2% so với năm 2022.

Tuy nhiên, bức tranh tài chính của ACB bớt hoàn hảo đi khi mà ngân hàng đang chứng kiến hoạt động dịch vụ sụt giảm mạnh vì hoạt động bancassurance với Sun Life. Cùng với đó, ACB đã phải cắt giảm tiêu để đảm bảo lợi nhuận tăng trưởng dương.

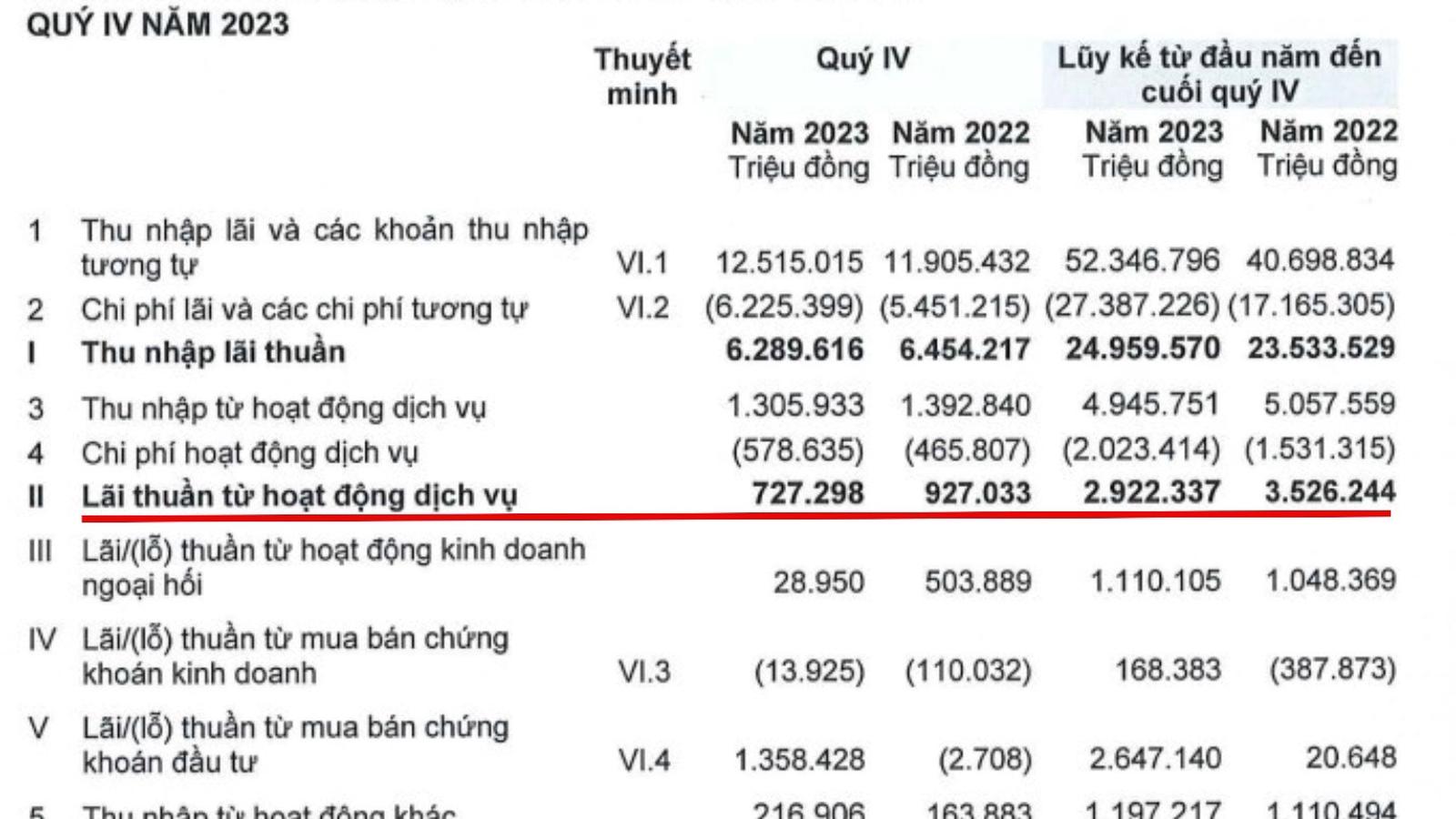

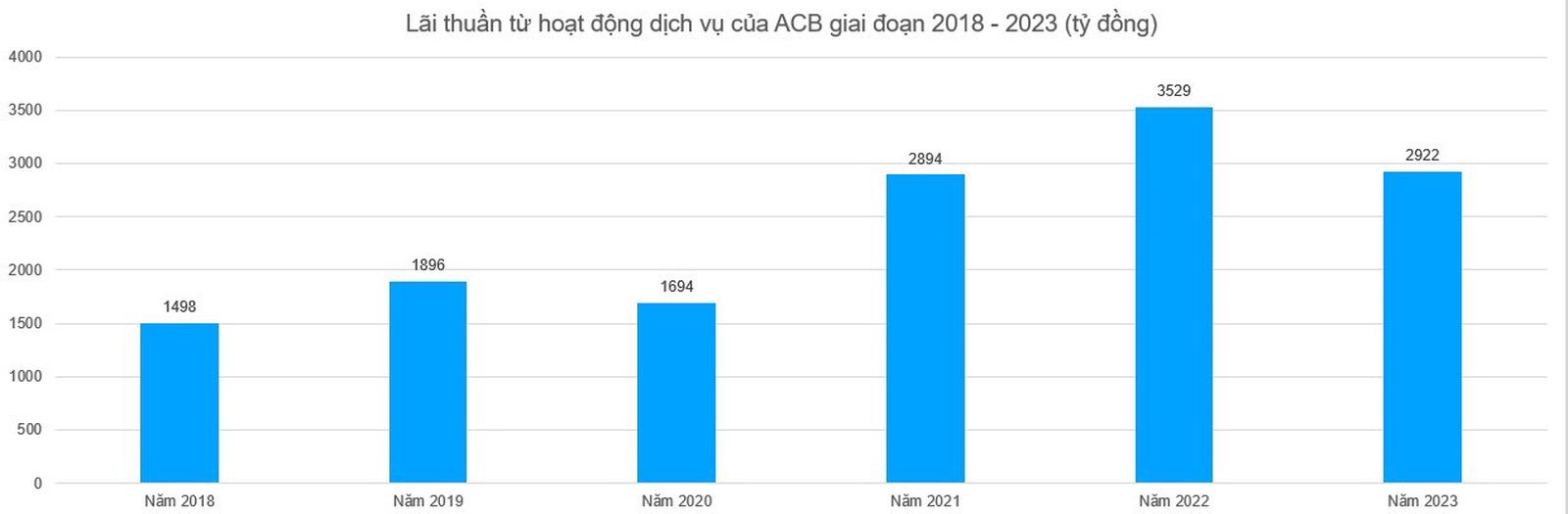

Cụ thể, trong năm 2023, khi mà các chỉ tiêu chính như: Thu nhập lãi thuần, lãi thuần từ hoạt động kinh doanh ngoại hội, lãi thuần từ mua bán kinh doanh, lãi thuần từ mua bán chứng khoán đầu tư… đều cải thiện đáng kể thì lãi thuần từ hoạt động dịch vụ lại giảm 604 tỷ đồng, tương đương 17,1% xuống chỉ còn 2.922 tỷ đồng.

Lãi thuần từ hoạt động dịch vụ ACB giảm trong năm 2023. Ảnh: Trích chụp báo cáo tài chính của ACB

Đây là lần đầu tiên hoạt động dịch vụ của ACB sụt giảm kể từ khi nhà băng này hợp tác với Công ty Bảo hiểm Sun Life.

Tháng 11/2020, ACB đã ký hợp tác độc quyền phân phối bảo hiểm nhân thọ với Công ty TNHH Bảo hiểm nhân thọ Sun Life Việt Nam, trong thời hạn 15 năm. Đáng chú ý 2020 là năm lãi thuần từ hoạt động dịch vụ của ACB ghi nhận đà giảm từ 1.896 tỷ đồng xuống chỉ còn 1.695 tỷ đồng, tương ứng đà giảm 201 tỷ đồng (10,6%).

Tuy nhiên, kể từ sau khi hợp tác với Sun Life qua hình thức bancassurance, hoạt động dịch vụ của ACB liên tục tăng trưởng tốt, đạt 2.894 tỷ đồng (năm 2021), 3.526 tỷ đồng (năm 2022). Thế nhưng, tới năm 2023, chỉ tiêu này giảm xuống chỉ còn 2.922 tỷ đồng (năm 2023).

ACB không giải thích rõ nguyên nhân hoạt động này “cài số lùi”. Tuy nhiên, có thể thấy 2023 là năm thị trường tài chính gặp “khủng hoảng bancassurance” khi nhiều cặp bancassurance bị chỉ ra nhiều sai phạm. Cặp bancassurance ACB - Sun Life cũng nằm trong số đó.

Sau khi kết hợp với bảo hiểm Sun Life vào năm 2020, lần đầu tiên lãi thuần từ hoạt động dịch vụ của ACB ghi nhận đà sụt giảm. Biểu đồ: Quang Dân.

Ảnh hưởng tiêu cực này có thể còn tiếp tục trong tương lai.

Sáng 18/1/2024, Kỳ họp bất thường thứ 5 Quốc hội khóa XV đã thông qua Luật các Tổ chức tín dụng (sửa đổi). Bancassurance cũng được “điểm danh”. Chứng khoán MBS có bản đánh giá tác động của Luật các Tổ chức tín dụng (sửa đổi).

Số liệu của MBS cho thấy tốc độ tăng trưởng thu nhập từ banca của 2 ngân hàng ACB và VIB sẽ bị ảnh hưởng lớn nhất. Nguyên nhân do ACB và VIB có tỷ trọng thu nhập banca trong tổng thu nhập ngoài lãi cao nhất trong nhóm các ngân hàng thương mại cổ phần.

ACB dính phốt “khách bỗng dưng mất tiền”

Trong khi hoạt động dịch vụ đang phải đối mặt với nhiều khó khăn trước mắt thì uy tín của ACB lại bị ảnh hưởng ít nhiều khi có khách hàng tố tiền bỗng dưng bị mất dù công ty không hề thực hiện hoạt động rút tiền.

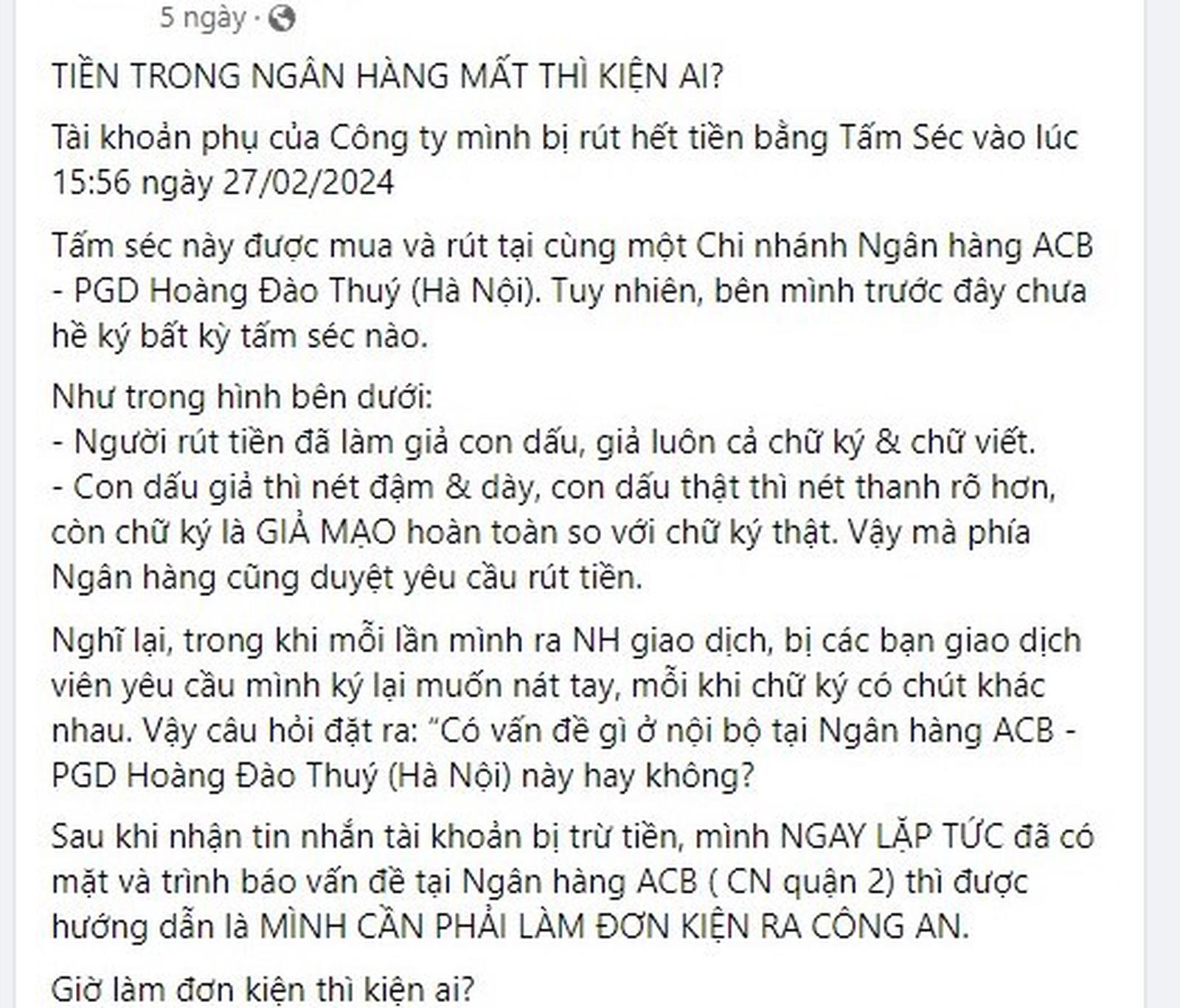

Theo đó, mới đây, Công ty Cổ phần Tư vấn và Đầu tư Riin Group thông tin, công ty có mở tài khoản giao dịch tại ACB và vào ngày 27/2, trong khi đang họp các thành viên thì công ty nhận được tin nhắn trừ tiền vào tài khoản, số tiền là 95 triệu đồng.

Ảnh chụp bài đăng về “ồn ào” công ty bị mất tiền được đăng tải trên mạng xã hội. Ảnh: Chụp màn hình

Đại diện Riin Group cho biết, tài khoản đã bị rút tiền từ một giao dịch séc thực hiện tại ACB Hoàng Đạo Thuý (Hà Nội). Đồng thời, phía Riin Group cũng khẳng định rằng không thực hiện bất kỳ giao dịch nào ở thời điểm đó và cho rằng séc dùng để rút tiền đã bị giả mạo (con dấu và chữ ký).

Cũng theo phía công ty này, doanh nghiệp hoạt động 100% ở TP HCM, không có giao dịch hay nhân sự nào ở Hà Nội, đồng thời công ty cũng chưa bao giờ ký mở séc hay uỷ quyền cho ai đi rút tiền trước đó kể từ ngày thành lập.

Nợ xấu tăng sốc, giảm thù lao nhân viên

Tại ACB, hoạt động dịch vụ đi lùi không phải vấn đề lớn nhất.

Bên cạnh đó, nợ xấu tăng sốc cũng được cho là tác động không nhỏ tới hoạt động của ngân hàng trong năm 2024.

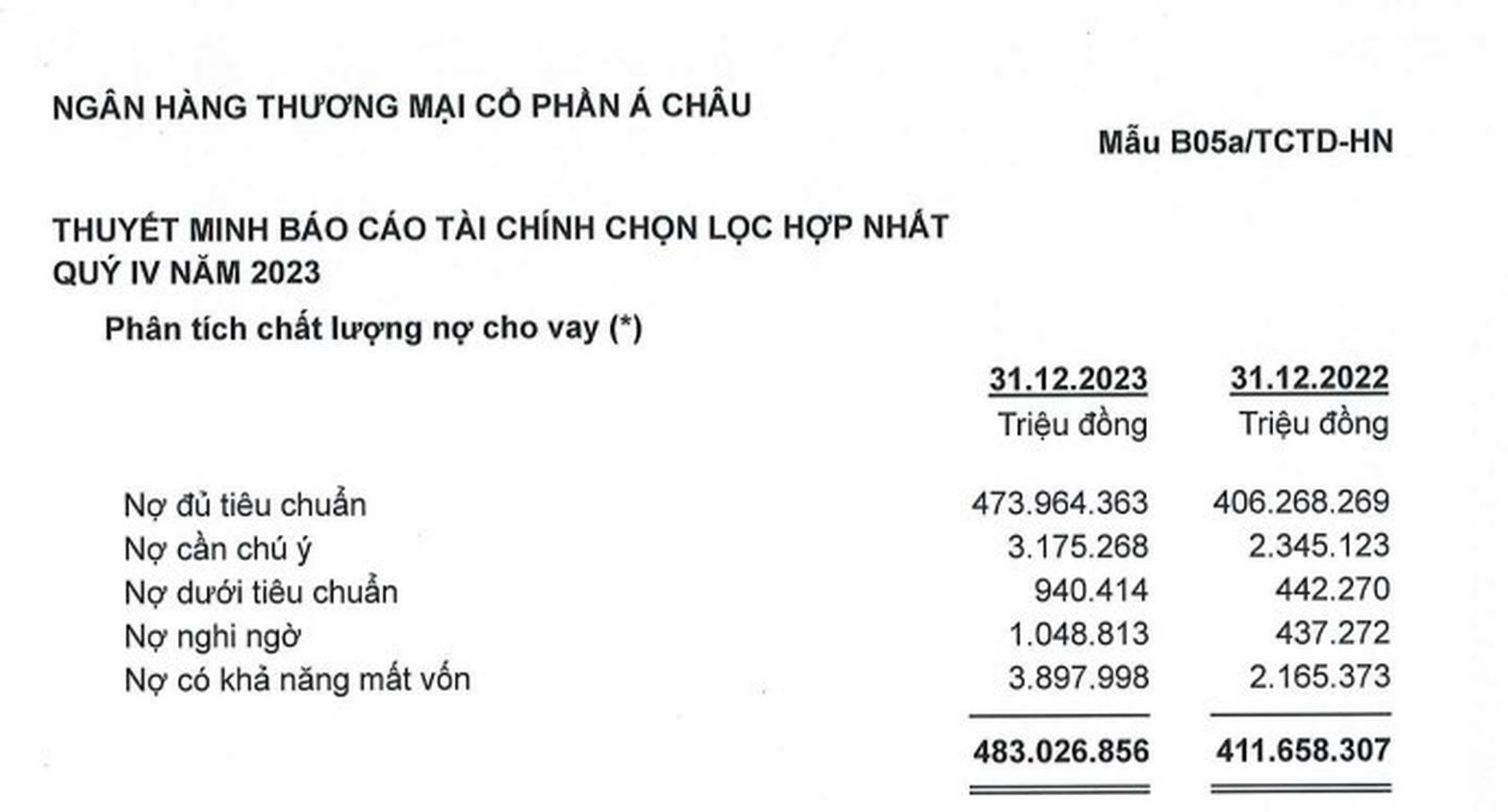

Cụ thể, tại ngày 31/12/2023, nợ xấu tại ACB lên tới 5.887 tỷ đồng, tăng 2.843 tỷ đồng, tương ứng 93,4% so với cuối năm 2022. Tỷ lệ nợ xấu tăng từ 0,74% lên 1,22%, tương ứng đà tăng 0,65%. Trong đó, nợ có khả năng mất vốn tăng từ 2.165 tỷ đồng lên 3.898 tỷ đồng, tương ứng đà tăng 1.733 tỷ đồng (tỷ lệ tăng 80%).

Có thể thấy, cả nợ xấu và nợ có khả năng mất vốn tại ACB đều tăng rất mạnh, gần gấp đôi trong năm 2023. Chính vì vậy, ACB phải tăng vọt ngân sách cho dự phòng. Chi phí dự phòng rủi ro tín dụng năm 2023 của ACB lên tới 1.804 tỷ đồng, tăng 1.733 tỷ đồng, tương đương… 2.441% so với năm 2022.

Nợ có khả năng mất vốn tại ACB tăng mạnh trong năm qua. Ảnh: Chụp báo cáo tài chính của ACB

Trước tình trạng nợ xấu tăng sốc, một trong những biện pháp mà ACB sử dụng là thắt chặt chi tiêu, trong đó có giảm thù lao người lao động.

Trong năm 2023, chi phí hoạt động của ACB chỉ còn 10.874 tỷ đồng sau khi giảm 731 tỷ đồng, tương đương 6,3% so với năm 2022.

Trong đó, chi lương và phụ cấp và chi khác cho nhân viên năm 2023 chỉ là 5.751 tỷ đồng. Với tổng nhân sự 13.655 người, mỗi cán bộ ACB được trả 421 triệu đồng/người/năm, tương đương 35,1 triệu đồng/người/tháng.

Còn ở năm 2022, chi lương và phụ cấp và chi khác cho nhân viên là 5.672 tỷ đồng nhưng chỉ dành cho 13.035 người. Trung bình, mỗi người lao động được trả 435 triệu đồng/người/năm, tương đương 36,3 triệu đồng/người/tháng.

Như vậy, sau 1 năm, thu nhập bình quân của người lao động ACB giảm 1,2 triệu đồng/người/tháng.

Liên quan đến sự việc có khách hàng tố tiền bỗng dưng bị mất dù công ty không hề thực hiện hoạt động rút tiền tại ACB, thông tin với báo chí, đại diện ngân hàng này cho biết sau khi sự việc xảy ra, đã rà soát sự việc theo đúng các quy trình kiểm tra, kiểm soát rủi ro để có phương án xử lý thỏa đáng dành cho khách hàng.

ACB đang làm việc với cơ quan giám định độc lập (bên thứ ba) và các cơ quan chức năng. Sau khi có kết quả, ngân hàng sẽ thực hiện đầy đủ trách nhiệm của mình để bảo vệ quyền lợi hợp pháp của khách hàng. Ngân hàng có quy trình quản trị rủi ro để bảo đảm các lợi ích của khách hàng và của ngân hàng được thực thi theo pháp luật.

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

(Thanh tra) - Ngày 5/6/2026, tại trụ sở Ủy ban Chứng khoán Nhà nước (UBCKNN), UBCKNN tổ chức Hội nghị “Sản phẩm mới & Định hướng phát triển thị trường” năm 2026 với chủ đề “Tài sản mã hóa và tương lai thị trường tài chính số”.

B.S

(Thanh tra) - Sáng 05/6, tại Hà Nội, Ngân hàng Chính sách xã hội (NHCSXH) tổ chức họp giao ban trực tuyến toàn quốc đánh giá kết quả hoạt động 5 tháng đầu năm, triển khai nhiệm vụ những tháng tiếp theo của năm 2026. Bí thư Đảng ủy NHCSXHTW, Uỷ viên HĐQT - Tổng Giám đốc Dương Quyết Thắng chủ trì cuộc họp giao.

Phạm Hạnh - Hữu Trung

H.T

Thiên Tâm

B.S

Minh Nguyệt

Cảnh Nhật

Văn Thanh

B.S

Minh Nguyệt

Thanh Lương

Thanh Lương

Hải Anh - Đan Quế

Văn Thanh

Dương Nguyễn

Thu Huyền

PV