Theo dõi Báo Thanh tra trên

Nguyễn Điểm

Thứ năm, 09/11/2023 - 06:35

(Thanh tra) - Theo chuyên gia, để ứng phó với nợ xấu, ngân hàng thương mại phải gia tăng áp lực trích lập dự phòng rủi ro, hình thành thị trường mua bán nợ xấu của Việt Nam một cách minh bạch…

Tỷ lệ nợ xấu của các ngân hàng liên tục gia tăng trong quý III/2023. Ảnh: NĐ

Nợ xấu tăng phản ánh khó khăn của nền kinh tế

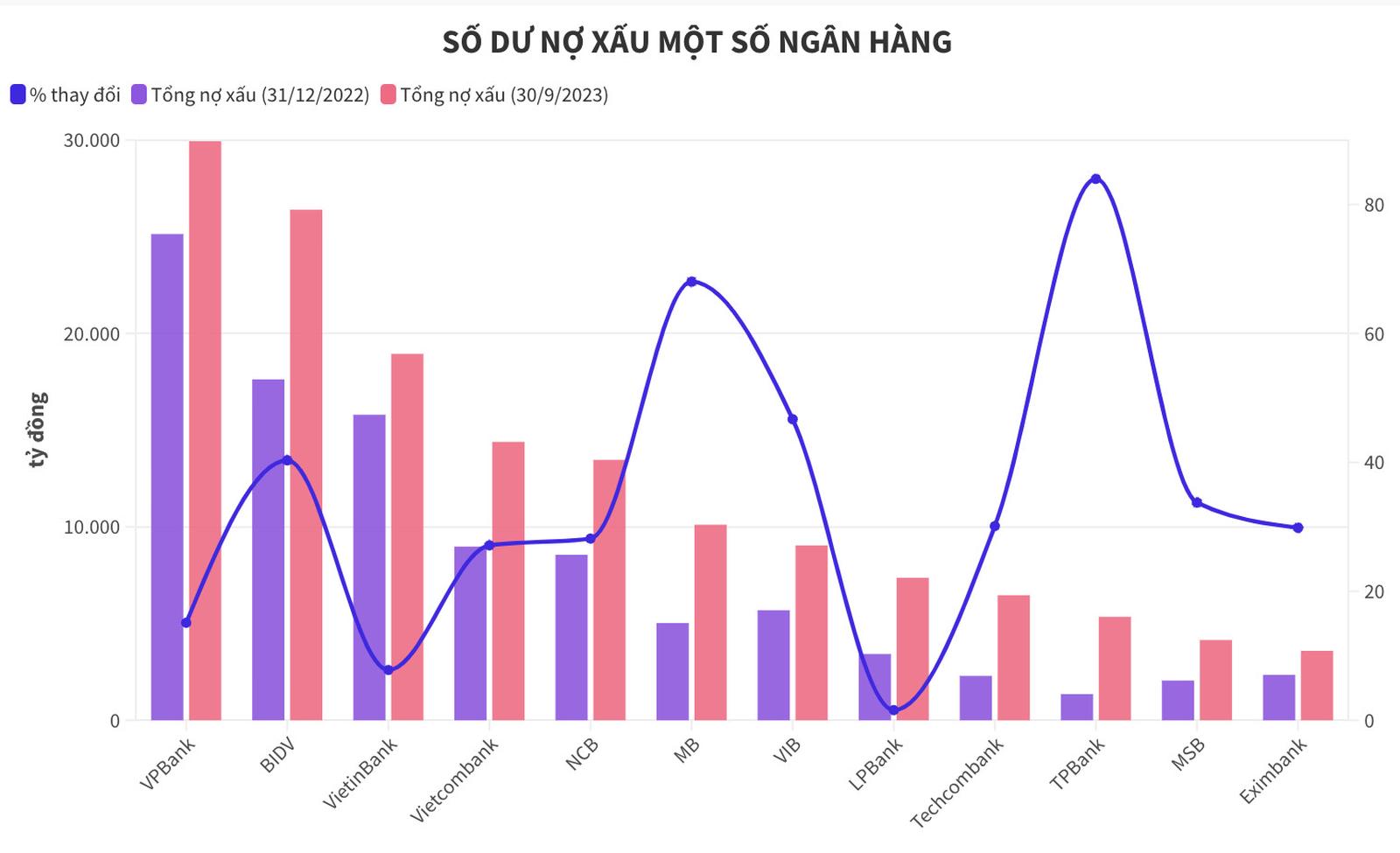

Tỷ lệ nợ xấu của các ngân hàng liên tục gia tăng trong quý III/2023 phản ánh chân thực nhất về những khó khăn trong nền kinh tế. Theo thống kê, tổng nợ xấu của 28 ngân hàng công bố báo cáo tài chính tăng 52% trong quý III, trong đó, tỷ lệ nợ xấu của một số ngân hàng gia tăng gấp 2-3 lần.

Trong nhóm ngân hàng quốc doanh, số dư nợ xấu khá cao trong hệ thống.

Tại nhóm ngân hàng tư nhân, các ngân hàng có nợ xấu tăng đến 3 chữ số như TPBank (tăng 294%), Sacombank (142%), LPBank (115%), MB (101%).

Những ngân hàng có số dư nợ xấu tăng hơn 50% còn bao gồm ACB (77%), VIB (59%)...

Báo cáo của Ngân hàng Nhà nước (NHNN) trình Quốc hội mới đây cho biết áp lực nợ xấu lên hệ thống các tổ chức tín dụng đang tiếp tục gia tăng trong thời gian qua, khi diễn biến tình hình kinh tế vĩ mô trong và ngoài nước có nhiều điểm bất lợi, gây ảnh hưởng tới hoạt động sản xuất, kinh doanh, khả năng trả nợ của khách hàng.

Đến cuối tháng 7, tỷ lệ nợ xấu nội bảng là 3,56%, cao hơn nhiều so với mức 2% cuối năm 2022 và mức 1,69% cuối năm 2020. Trong trường hợp không bao gồm 5 ngân hàng được kiểm soát đặc biệt, tỷ lệ nợ xấu nội bảng ở mức 1,92%.

Nếu tính cả nợ bán mà Công ty Quản lý tài sản (VAMC) chưa xử lý và nợ tiềm ẩn thì tỷ lệ này đã lên tới 6,16% tổng dư nợ. Nếu không tính 3 ngân hàng mua lại bắt buộc, DongA Bank và SCB thì tỷ lệ nợ xấu tiềm ẩn ở mức 3,82%.

Xem xét các yếu tố để ứng phó với nợ xấu

Phó Thống đốc NHNN Phạm Thanh Hà thừa nhận, trong bối cảnh khó khăn, doanh nghiệp khó trả nợ cũ, không muốn vay mới, nợ xấu có xu hướng tăng lên. Theo NHNN, nguyên nhân khiến nợ xấu tăng là do doanh nghiệp đang chịu những tác động bất lợi từ môi trường bên ngoài, làm suy giảm khả năng trả các khoản nợ quá hạn của các hộ gia đình và doanh nghiệp. Ý thức trả nợ của một bộ phận khách hàng còn thấp, cùng với đó, thị trường bất động sản gặp nhiều khó khăn, thanh khoản thấp, gây khó khăn trong việc xử lý tài sản bảo đảm là bất động sản.

Chuyên gia Phạm Xuân Hòe, nguyên Phó viện trưởng Viện Chiến lược ngân hàng nhận định, nợ xấu gia tăng là điều tất yếu, nhưng vấn đề là ở chỗ chúng ta ứng xử với nó như thế nào. "Không nên quá lo ngại về câu chuyện nợ xấu gia tăng, nhưng cũng cần xem xét kỹ 4 yếu tố để có những ứng phó kịp thời", ông Hòe nói.

Theo đó, các ngân hàng thương mại phải gia tăng áp lực trích lập dự phòng rủi ro, điều này có thể làm các ngân hàng suy giảm rất lớn về lợi nhuận, nhưng đây là điều đương nhiên. Để xử lý vấn đề này, NHNN cũng đã cho giãn thời gian trong 2 năm, mỗi năm 50% làm giảm áp lực cho các ngân hàng.

Ngoài ra, nợ xấu tăng lên thì rõ ràng cơ hội tiếp cận tín dụng của các doanh nghiệp sẽ mất đi. Bởi vì, khi doanh nghiệp có nợ xấu nhảy sang nhóm 3, thì theo quy định sẽ không được cấp tín dụng nữa. Câu chuyện này được NHNN tạm xử lý bằng thông tư cho phép giãn, hoãn nợ cho các doanh nghiệp. Nhưng nếu đã cho phép doanh nghiệp cơ cấu lại nợ mà vẫn tiếp tục rơi vào nợ xấu thì buộc phải chấp nhận.

Chuyên gia cũng cho rằng, việc sửa đổi quy định về xử lý nợ xấu cần tăng cường hơn nữa quyền của chủ nợ. Các cơ quan quản lý cần phải vào cuộc, bởi vì bảo vệ hệ thống ngân hàng thương mại lành mạnh chính là bảo vệ sự lành mạnh, phát triển của nền kinh tế.

"Nếu chúng ta không ủng hộ các ngân hàng thương mại xử lý nợ xấu thì sẽ rất khó để họ có nguồn tiền quay trở lại để tiếp tục cho vay", ông Hoè nói.

Bên cạnh đó, cần hình thành thị trường mua bán nợ xấu của Việt Nam một cách minh bạch và phải chấp nhận nguyên tắc thị trường một cách đơn giản.

Vị chuyên gia cho rằng, cần cho hành lang pháp lý đối với câu chuyện mua bán nợ xấu, tạo động lực cho thị trường phát triển. Thêm nữa, dịch vụ đòi nợ thuê cần minh bạch và được kiểm soát. Các dịch vụ mua bán nợ, đòi nợ thuê cần được phát triển một cách chuyên nghiệp dựa theo các hành lang pháp lý của Chính phủ để hỗ trợ các ngân hàng thương mại trong xử lý nợ xấu.

TS Cấn Văn Lực, chuyên gia Kinh tế trưởng BIDV kiêm Giám đốc Viện Đào tạo và Nghiên cứu BIDV kiến nghị sớm tổng kết Nghị quyết 42, tiến tới luật hóa Nghị quyết 42 trên cơ sở rà soát, hoàn thiện và hệ thống hóa các quy định pháp luật liên quan, hoặc ít nhất là gia hạn, có điều chỉnh phù hợp theo hướng giải quyết các tồn tại, vướng mắc trong quá trình thực thi.

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

(Thanh tra) - Mỹ, Singapore, Đức và Đan Mạch đã xây dựng những cơ chế vốn khác nhau cho bất động sản. Điểm đáng tham khảo không chỉ nằm ở công cụ huy động, mà còn ở cách kiểm soát tài sản, dòng tiền và trách nhiệm của tổ chức phát hành. Đây là nền tảng để Việt Nam mở rộng nguồn vốn mà không chuyển rủi ro sang nhà đầu tư và hệ thống tài chính.

Lê Hữu Chính

(Thanh tra) - Trao đổi với Báo Thanh tra, ông Nguyễn Đức Lập, Viện trưởng Viện Nghiên cứu và Đào tạo Bất động sản (REI), cho rằng điểm nghẽn của thị trường hiện nay không chỉ nằm ở quy mô dòng tiền, mà còn ở sự thiếu hụt các nguồn vốn có kỳ hạn phù hợp với vòng đời dự án. Muốn hình thành dòng vốn trung và dài hạn, thị trường cần một hệ sinh thái tài chính đa tầng, đi cùng môi trường pháp lý ổn định, thông tin minh bạch và năng lực quản trị đủ sức tạo dựng niềm tin cho nhà đầu tư.

Minh Tân

Minh Nghĩa

Minh Nghĩa

Đan Quế

Hòa Bình

: Giải quyết khiếu nại, tố cáo nằm trong 7 nhóm chính sách lớn")

Thanh Nhung

Văn Thanh

Dương Nguyễn

Thu Huyền

B.S

Bài và ảnh: Bảo Anh

Hải Hà

Đông Hà

Trần Kiên

Thanh Lương - Ngô Tân

Giang Bích Nguyệt Trang