Theo dõi Báo Thanh tra trên

Minh Huyền

Thứ sáu, 13/10/2023 - 15:35

(Thanh tra) - Nợ xấu phình to kéo theo tỷ lệ nợ xấu tăng vọt trong thời gian ngắn đang réo lên hồi chuông cảnh báo về chất lượng tín dụng của TPBank.

Nợ xấu tăng vọt, bộ đệm ngày càng mỏng

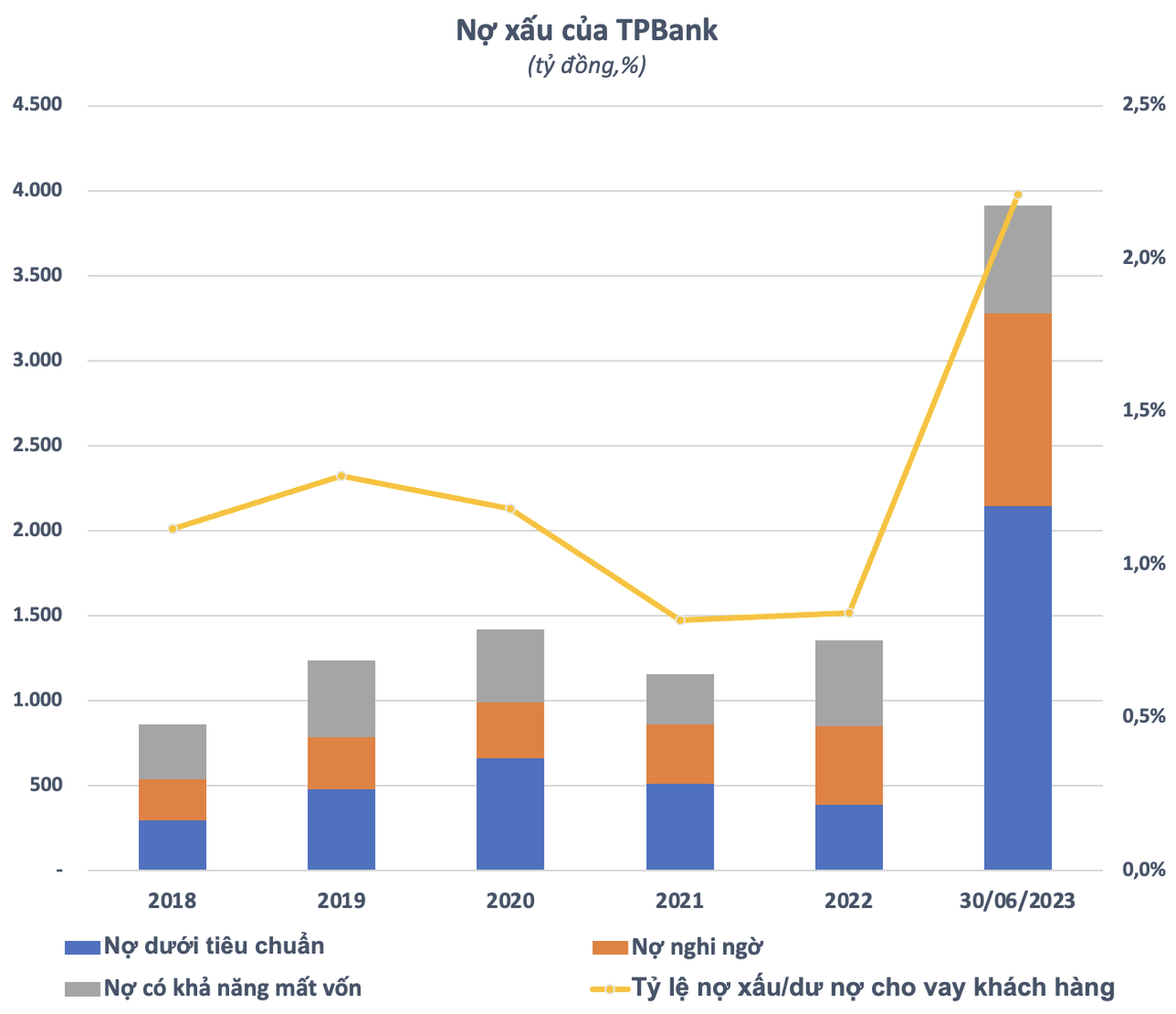

Theo báo cáo tài chính kiểm toán bán niên 2023, chất lượng tín dụng của Ngân hàng Thương mại Cổ phần (TMCP) Tiên Phong (TPBank - mã TPB) đã đi xuống rõ rệt sau nửa đầu năm nay. Thời điểm 30/6, tổng nợ xấu của ngân hàng đạt 3.913 tỷ đồng, tăng gấp 2,9 lần so với thời điểm đầu năm. Tỷ lệ nợ xấu/dư nợ cho vay khách hàng tăng vọt từ mức 0,84% hồi đầu năm lên 2,21% vào cuối quý 2/2023.

Toàn bộ nợ xấu thuộc nhóm 3, 4, 5 của TPBank đều tăng mạnh sau 6 tháng đầu năm. Cụ thể, nợ dưới tiêu chuẩn (nhóm 3) chiếm 2.146,9 tỷ đồng, tăng 5,6 lần, nợ nghi ngờ (nhóm 4) chiếm 1.129,9 tỷ đồng, tăng 2,4 lần. Nợ có khả năng mất vốn (nhóm 5) chiếm 636 tỷ, tăng 25,8% so với đầu năm.

Trước đó, TPBank từng có nhiều năm duy trì chất lượng tín dụng ở mức an toàn dưới thời Chủ tịch HĐQT Đỗ Minh Phú. Đặc biệt trong giai đoạn 2021-2022, tỷ lệ nợ xấu của ngân hàng này còn xuống dưới 1%.

Ông Phú tham gia vào nhà băng này từ năm 2012 khi TPBank nằm trong danh sách 9 ngân hàng TMCP phải tái cơ cấu giai đoạn 2011-2015. Ông Phú hiện còn là Chủ tịch Hội đồng Sáng lập CTCP Tập đoàn Vàng bạc Đá quý DOJI - cổ đông lớn thứ 2 tại TPBank.

Số dư nợ xấu và tỷ lệ nợ xấu/dư nợ cho vay khách hàng bất ngờ tăng vọt lên mức cao nhất trong nhiều năm là một tín hiệu đáng lo ngại đối với ngân hàng và TPBank có vẻ như cũng chưa có phần “lúng túng”.

Tại đại hội đồng cổ đông thường niên 2023 diễn ra hồi tháng 4, ông Nguyễn Hưng - Tổng Giám đốc TPBank cho biết: Tỷ lệ nợ xấu trong quý 1 có xu hướng tăng do theo CIC, khi ngân hàng có nợ xấu ở ngân hàng khác sẽ dẫn đến xếp vào nhóm nợ cao hơn dù vẫn trả đầy đủ nợ gốc và lãi cho TPBank. “Chúng tôi sẽ theo sát về nợ xấu và nợ nhóm 2 và có kế hoạch cụ thể để tăng cường công tác thu hồi nợ” - ông Hưng khẳng định.

Bên cạnh đó, mới đây, Ngân hàng Nhà nước (NHNN) đã ban hành thông tư 02 cho thấy NHNN và Chính phủ nhận thấy những tình hình thực tế trên thị trường về khả năng trả nợ của khách hàng và có những điều chỉnh phù hợp. “Ngân hàng cũng lường trước khó khăn để quản trị tốt nhất về chất lượng tài sản để đảm bảo tỷ lệ nợ nhóm 2 và nợ xấu trong mức cho phép để đảm bảo an toàn” - Tổng Giám đốc TPBank nhấn mạnh.

Tuy nhiên, sau một quý, tỷ lệ nợ xấu/dư nợ cho vay khách hành của TPBank vẫn không hề có dấu hiệu hạ nhiệt, thậm chí còn tăng mạnh từ mức 1,45% cuối quý 1 lên 2,21% vào cuối quý 2. Dù vẫn dưới 3% theo quy định nhưng việc nợ xấu tăng vọt trong thời gian ngắn cũng réo lên hồi chuông cảnh báo về chất lượng tín dụng của ngân hàng.

Trong khi đó, dự phòng rủi ro nợ xấu của TPBank tại thời điểm 30/6/2023 chỉ đạt 2.383 tỷ đồng. Tương ứng, với đó là tỷ lệ bao phủ nợ xấu chỉ đạt 60,9%. Con số này thời điểm đầu năm ở mức 135,03%. So sánh với nhiều ngân hàng top đầu hiện tại, tỷ lệ bao phủ nợ xấu có thể gấp 2, thậm chí 3 lần.

Cần phải hiểu rằng tỷ lệ bao phủ nợ xấu là một chỉ báo cho thấy được sức đề kháng của ngân hàng trước những rủi ro của các khoản nợ xấu. Sụt giảm mạnh tỷ lệ bao phủ nợ xấu cùng tình trạng nợ xấu tăng gấp gần 3 lần cho thấy rủi ro hiện hữu trong các khoản vay của TPBank.

TPBank đang cho vay mạnh ở lĩnh vực nào?

Tính đến ngày 30/6/2023, tổng tài sản của TPBank đạt 343.407 tỷ đồng, tăng nhẹ 4% so với đầu năm. Dư nợ cho vay khách hàng tăng 10% lên 177.113 tỷ đồng. Tiền gửi khách hàng tăng 2,1% lên 199.127 tỷ đồng.

Cũng tại cuối quý 2, báo cáo phân tích dư nợ theo ngành nghề kinh tế của khách hàng cho thấy TPBank đang có xu hướng tăng cường cho vay rất mạnh đối với mảng kinh doanh bất động sản.

4 nhóm ngành dẫn đầu trong tổng dư nợ của TPBank bao gồm: Hoạt động làm thuê các công việc trong hộ gia đình, sản xuất sản phẩm vật chất và dịch vụ tự tiêu dùng của hộ gia đình (98.296 tỷ đồng); công nghiệp chế biến chế tạo (14.151 tỷ đồng); hoạt động kinh doanh bất động sản (13.731 tỷ đồng); xây dựng (11.899 tỷ đồng).

Trong đó, riêng tổng dư nợ cho vay đối với hoạt động kinh doanh bất động sản chiếm 13.731 tỷ đồng, tăng trưởng 35,1% so với thời điểm đầu năm. 3 nhóm ngành còn lại chỉ có mức tăng trưởng dư nợ từ 4,7% tới 19,3%.

Như vậy, có thể thấy rõ tình trạng tăng trưởng nợ xấu của TPBank đi kèm với sự gia tăng mạnh về dư nợ cho vay đối với hoạt động kinh doanh bất động sản. Trong khi mảng kinh doanh bất động sản lại đang gặp nhiều khó khăn thách thức trong nửa đầu năm 2023.

Về kết quả kinh doanh 6 tháng đầu năm, thu nhập lãi thuần của TPBank đạt 5.465,9 tỷ đồng, giảm 6,8% so với cùng kỳ. Lợi nhuận sau thuế đạt 3.383,4 tỷ đồng, giảm 10,7% so với nửa đầu năm ngoái.

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

(Thanh tra) - Hơn 15 tỷ giao dịch không dùng tiền mặt được thực hiện trong 6 tháng đầu năm 2026, cùng với việc đẩy mạnh sinh trắc học, khai thác dữ liệu và ứng dụng AI trong ngân hàng.

Thiên Tâm

(Thanh tra) - Bộ Nội vụ hướng dẫn địa phương giải quyết chính sách đối với hiệu trưởng, phó hiệu trưởng và nhân sự hỗ trợ giáo dục chịu tác động khi sắp xếp trường học; người thuộc diện tinh giản nghỉ việc muộn nhất ngày 30/9/2026.

Thanh Nhung

B.S

Thiên Tâm

B.S

T.Vân

Thư Kỳ

Thư Kỳ

Thư Kỳ

Minh Tân

Thái Hải

Bùi Bình

Thanh Lương

BTT

Thanh Hoa

Văn Thanh

Thu Huyền

Hải Hà