Theo dõi Báo Thanh tra trên

Thiên Tâm

Thứ sáu, 30/01/2026 - 14:00

(Thanh tra) - Lãi suất huy động tại nhiều ngân hàng đang có xu hướng tăng trở lại, tạo mặt bằng mới trên thị trường tiền gửi và đặt ra áp lực lên chi phí vốn, biên lợi nhuận của hệ thống.

Thời gian gần đây, thị trường tiền gửi ghi nhận xu hướng lãi suất huy động tăng trở lại tại nhiều ngân hàng thương mại. Sau giai đoạn duy trì ở mức thấp, các nhà băng đã chủ động điều chỉnh biểu lãi suất theo hướng cao hơn, qua đó từng bước hình thành một mặt bằng lãi suất mới, rõ nét nhất ở các kỳ hạn ngắn và trung hạn.

Diễn biến này phản ánh áp lực huy động vốn gia tăng trong hệ thống ngân hàng, đồng thời cho thấy sự dịch chuyển của dòng tiền nhàn rỗi trong bối cảnh các kênh đầu tư khác ngày càng thu hút sự quan tâm.

Theo ghi nhận từ thị trường, đã có ít nhất 9 ngân hàng điều chỉnh lãi suất huy động trong thời gian vừa qua, trong đó phần lớn là điều chỉnh theo hướng tăng. Các ngân hàng tham gia gồm MBV, BaoViet Bank, VCBNeo, LPBank, Bac A Bank, ABBank, MSB, VPBank…, tạo nên sự phân hóa khá rõ về mức lãi suất áp dụng giữa các nhóm ngân hàng.

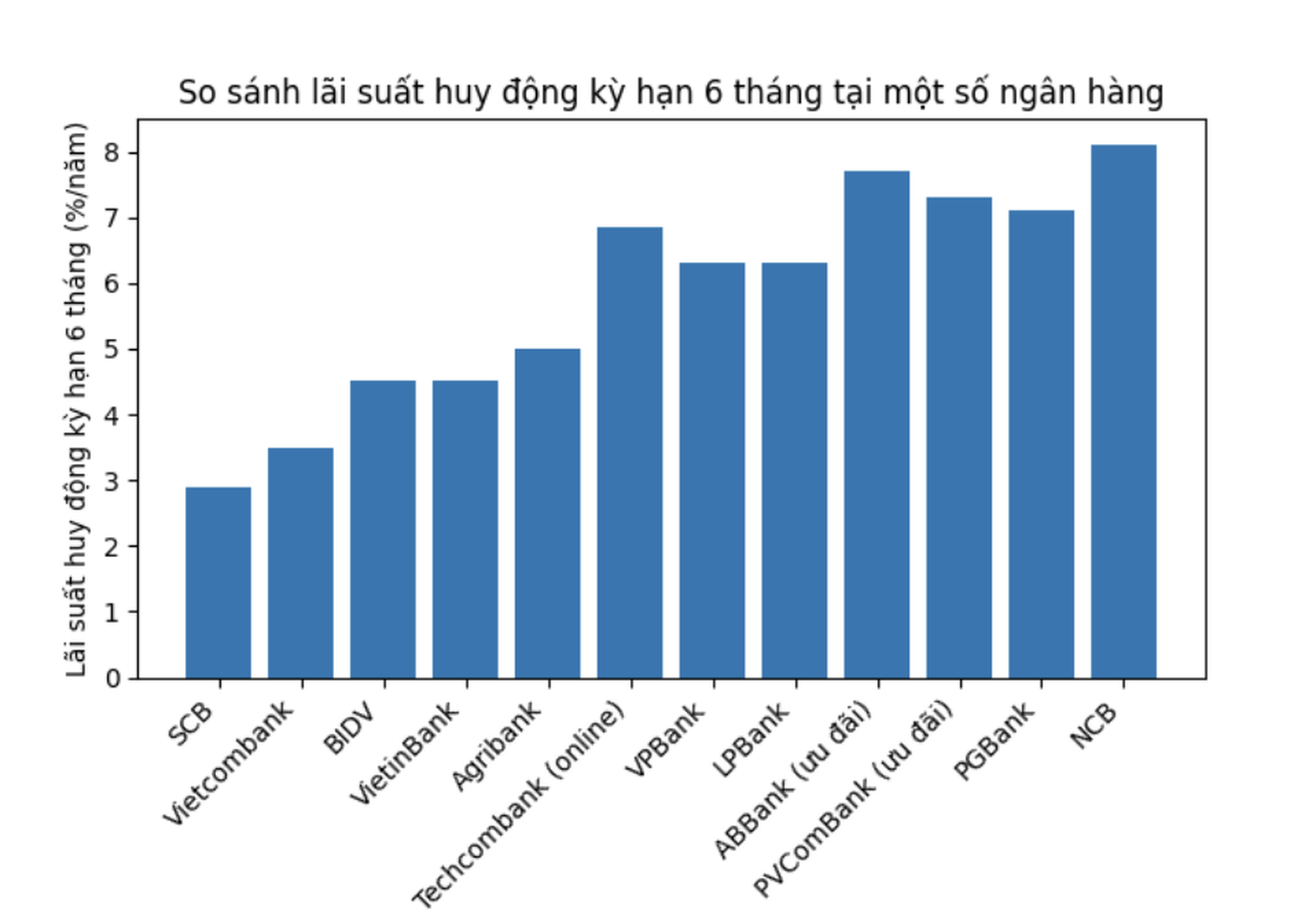

Ở nhóm ngân hàng quy mô nhỏ và vừa, mặt bằng lãi suất được đẩy lên tương đối nhanh nhằm cải thiện khả năng huy động vốn. PGBank hiện nằm trong nhóm niêm yết lãi suất cao với mức 7,1%/năm cho kỳ hạn 6 tháng. Trong khi đó, NCB áp dụng chính sách cộng thêm lãi suất lên tới 2%/năm, đưa lãi suất thực nhận ở cùng kỳ hạn vượt mốc 8%/năm.

Một số ngân hàng khác lựa chọn gia tăng sức hấp dẫn thông qua các chương trình ưu đãi theo kênh gửi tiền. PVComBank niêm yết lãi suất cơ bản 5,8%/năm cho kỳ hạn 6 tháng, song khi áp dụng mức cộng thêm, lãi suất thực tế khách hàng nhận được có thể đạt khoảng 7,3%/năm. ABBank cũng triển khai hình thức tương tự, với lãi suất tiền gửi trực tuyến kỳ hạn 6 tháng ở mức 6,5%/năm và có thể lên tới 7,7%/năm trong thời gian ưu đãi.

Tổng hợp lãi suất huy động tại một số ngân hàng.

Ở nhóm ngân hàng tư nhân lớn, mức điều chỉnh lãi suất diễn ra thận trọng hơn nhưng vẫn theo xu hướng tăng chung. Techcombank hiện niêm yết lãi suất 5,85%/năm cho tiền gửi kỳ hạn 6 tháng tại quầy; nếu khách hàng gửi trực tuyến, lãi suất được cộng thêm 1%/năm, nâng mức thực nhận lên khoảng 6,85%/năm. Một số ngân hàng khác như VPBank, LPBank hay BaoViet Bank duy trì lãi suất quanh ngưỡng 6,2–6,3%/năm, cao hơn đáng kể so với giai đoạn trước.

Không đứng ngoài cuộc, nhóm ngân hàng số cũng gia tăng cạnh tranh nhằm thu hút người gửi tiền. Cake by VPBank hiện áp dụng mức lãi suất 7,1%/năm cho các khoản tiền gửi từ 6 tháng trở lên với số tiền tối thiểu thấp. Đối với khách hàng gửi tiền lần đầu, lãi suất có thể được nâng lên khoảng 8%/năm nhờ ưu đãi cộng thêm.

Bên cạnh các mức lãi suất phổ biến, một số ngân hàng còn triển khai các gói lãi suất “đặc biệt” dành cho khách hàng có nguồn vốn lớn. Chẳng hạn, PVComBank áp dụng mức lãi suất tới 9%/năm cho kỳ hạn 12–13 tháng gửi tại quầy, đi kèm điều kiện số dư tối thiểu lên tới 2.000 tỷ đồng. Một số ngân hàng khác như MSB, HDBank hay Vikki Bank cũng đưa ra mức lãi suất từ 8–8,4%/năm với yêu cầu số tiền gửi tối thiểu từ vài trăm tỷ đồng trở lên.

Trái ngược với xu hướng tăng mạnh ở nhóm ngân hàng quy mô nhỏ, các ngân hàng có vốn Nhà nước chi phối vẫn duy trì mặt bằng lãi suất tương đối thấp. Hiện Agribank niêm yết khoảng 5%/năm cho kỳ hạn 6 tháng; BIDV và VietinBank ở mức 4,5%/năm; Vietcombank thấp hơn, khoảng 3,5%/năm. Đáng chú ý, SCB đang là ngân hàng áp dụng mức lãi suất thấp nhất thị trường cho kỳ hạn này, khoảng 2,9%/năm.

Trao đổi với phóng viên, TS. Châu Đình Linh - Trường Đại học Ngân hàng TP.HCM nhận định mặt bằng lãi suất tiết kiệm nhích dần một phần do nhu cầu vốn tăng lên, phần khác do lãi suất tiền gửi đã giảm xuống mức thấp trong giai đoạn trước. Trong bối cảnh giá vàng, tỷ giá và bất động sản có xu hướng đi lên, dòng tiền nhàn rỗi sẽ cân nhắc kỹ hơn nếu lãi suất tiền gửi không đủ hấp dẫn.

TS. Châu Đình Linh cho rằng, lãi suất huy động tăng đồng nghĩa chi phí đầu vào của các ngân hàng gia tăng, qua đó tạo áp lực lên lãi suất cho vay. Tuy nhiên, với chủ trương ổn định mặt bằng lãi suất cho vay nhằm hỗ trợ tăng trưởng kinh tế, khả năng điều chỉnh tăng lãi suất cho vay trong ngắn hạn được đánh giá là không lớn. Mặt khác, trong bối cảnh cạnh tranh tín dụng ngày càng gay gắt, các ngân hàng buộc phải chấp nhận thu hẹp biên lãi ròng (NIM) để duy trì thị phần.

TS. Châu Đình Linh - Trường Đại học Ngân hàng TP.HCM (Ảnh: NVCC).

Trước thực tế này, nhiều ngân hàng đang điều chỉnh chiến lược kinh doanh theo hướng nâng cao hiệu quả hoạt động, quản trị lợi nhuận theo chiều sâu và đa dạng hóa nguồn thu. Việc phát triển các sản phẩm trái phiếu, chứng chỉ quỹ, bảo hiểm và dịch vụ tài chính được xem là giải pháp nhằm giảm bớt sự phụ thuộc vào thu nhập từ tín dụng truyền thống.

Theo đánh giá của các tổ chức phân tích, trong năm 2025, chính sách tiền tệ được điều hành theo hướng linh hoạt, góp phần duy trì mặt bằng lãi suất ở mức thấp trong phần lớn thời gian. Tuy nhiên, áp lực thanh khoản và biến động tỷ giá vào giai đoạn cuối năm đã khiến lãi suất huy động và cho vay có dấu hiệu nhích lên.

Dự báo về xu hướng thời gian tới, nhóm phân tích Chứng khoán BIDV (BSC) cho rằng, lãi suất huy động kỳ hạn 12 tháng có thể tăng thêm khoảng 0,5–1 điểm %. Trong bối cảnh lạm phát vẫn được đánh giá nằm trong tầm kiểm soát, việc lãi suất tăng có thể góp phần làm chậm lại đà tăng giá cả.

Theo số liệu từ Chứng khoán ACB (ACBS), mặt bằng lãi suất huy động bình quân của hệ thống ngân hàng hiện quanh mức 5%/năm, trong khi lãi suất cho vay bình quân khoảng 7%/năm. Với mức chênh lệch xấp xỉ 2%, biên lãi giữa huy động và cho vay đang ở mức khá mỏng so với nhiều giai đoạn trước, phản ánh áp lực chi phí vốn vẫn hiện hữu.

Trên cơ sở kịch bản vĩ mô, các chuyên gia dự báo lãi suất huy động có thể tiếp tục tăng thêm trong thời gian tới, đưa mặt bằng bình quân lên khoảng 6–6,5%/năm. Lãi suất cho vay cũng được dự báo điều chỉnh theo, song mức tăng sẽ phụ thuộc vào diễn biến lạm phát, thanh khoản hệ thống và định hướng điều hành chính sách tiền tệ.

Có thể thấy, xu hướng lãi suất huy động tăng trở lại đang phản ánh sự điều chỉnh mang tính hệ thống của thị trường tiền tệ sau giai đoạn kéo dài ở mức thấp.

Trong bối cảnh yêu cầu ổn định vĩ mô vẫn là ưu tiên, các ngân hàng đứng trước bài toán cân đối giữa chi phí vốn, khả năng cạnh tranh và hiệu quả kinh doanh. Việc kiểm soát tốt rủi ro, đa dạng hóa nguồn thu và nâng cao hiệu quả hoạt động sẽ là yếu tố then chốt giúp hệ thống ngân hàng thích ứng với mặt bằng lãi suất mới trong thời gian tới.

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

(Thanh tra) - Bộ Nội vụ hướng dẫn địa phương giải quyết chính sách đối với hiệu trưởng, phó hiệu trưởng và nhân sự hỗ trợ giáo dục chịu tác động khi sắp xếp trường học; người thuộc diện tinh giản nghỉ việc muộn nhất ngày 30/9/2026.

Thanh Nhung

(Thanh tra) - Bảy tháng đầu năm 2026, Bộ Tài chính đã mạnh tay cắt giảm, đơn giản hóa 826 thủ tục hành chính, giúp tiết kiệm 40.322 tỷ đồng, tạo đột phá lớn trong việc cải thiện môi trường đầu tư kinh doanh.

B.S

Thiên Tâm

B.S

T.Vân

B.S

Trần Quý

")

Thanh Giang

Trần Kiên

Nguyễn Thanh

Hoàng Hưng

B.S

Thanh Lương

Hải Hà

Cảnh Nhật

Bùi Bình

Hoàng Hưng