Theo dõi Báo Thanh tra trên

Thiên Tâm

Thứ năm, 19/03/2026 - 20:09

(Thanh tra) - Áp lực tỷ giá, thanh khoản và giá dầu tăng cao khiến lãi suất duy trì xu hướng đi lên, thu hẹp dư địa nới lỏng chính sách tiền tệ của Ngân hàng Nhà nước trong năm 2026.

Những tháng đầu năm 2026 chứng kiến bức tranh thị trường tiền tệ nhiều biến động khi áp lực từ tỷ giá và thanh khoản đồng thời gia tăng, kéo theo mặt bằng lãi suất đi lên.

Trong bối cảnh đó, bài toán điều hành của Ngân hàng Nhà nước Việt Nam (NHNN) trở nên phức tạp hơn khi phải cân đối giữa mục tiêu ổn định vĩ mô và hỗ trợ tăng trưởng kinh tế.

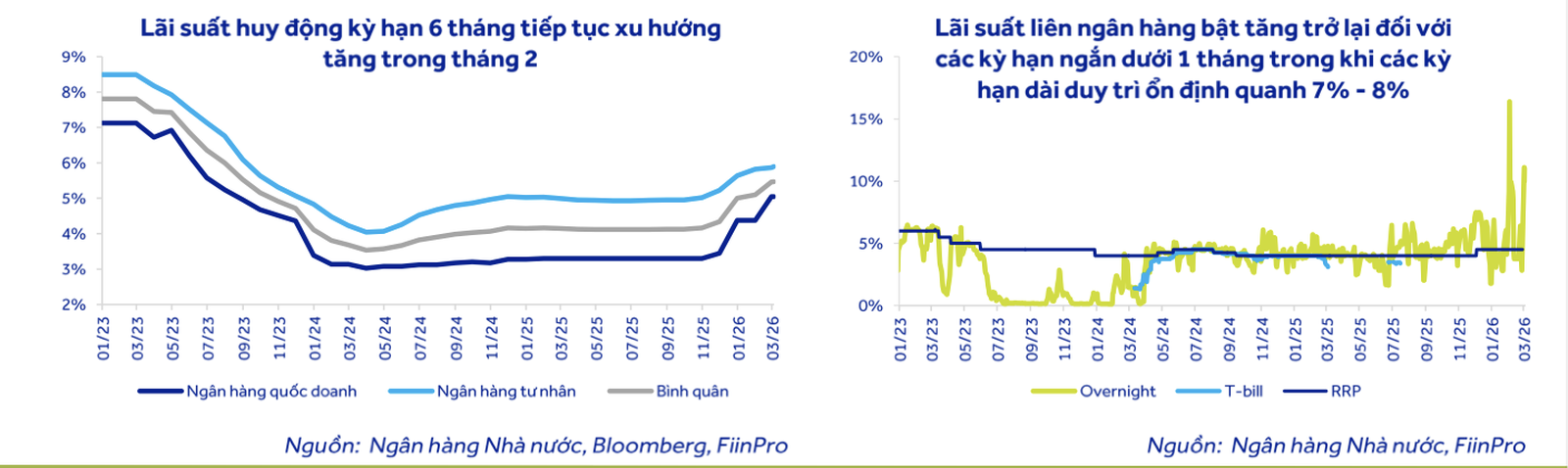

Số liệu từ NHNN cho thấy, tính đến cuối tháng 2/2026, tăng trưởng tín dụng đạt 1,4% so với cuối năm trước, trong khi huy động vốn chỉ tăng 0,36%. Khoảng chênh lệch lớn giữa cung - cầu vốn đã khiến thanh khoản hệ thống chịu sức ép đáng kể, buộc các ngân hàng phải điều chỉnh lãi suất huy động để cân đối nguồn vốn.

Trên thực tế, lãi suất huy động kỳ hạn 6 tháng tại nhóm ngân hàng quốc doanh đã tăng khoảng 0,7% so với đầu năm.

Ở chiều ngược lại, lãi suất cho vay, đặc biệt trong lĩnh vực bất động sản, vẫn duy trì ở mức cao từ 10 - 14%, tạo thêm áp lực chi phí vốn cho doanh nghiệp và người dân.

Căng thẳng thanh khoản còn thể hiện rõ trên thị trường liên ngân hàng khi lãi suất có thời điểm tiệm cận 20% đối với các kỳ hạn ngắn.

Theo đánh giá của Chứng khoán ACB (ACBS), xu hướng lãi suất tăng có thể kéo dài trong nửa đầu năm, cho đến khi chênh lệch giữa tín dụng và huy động được thu hẹp và điều kiện thanh khoản được cải thiện.

Giá dầu, tỷ giá và “vòng xoáy” lạm phát – lãi suất

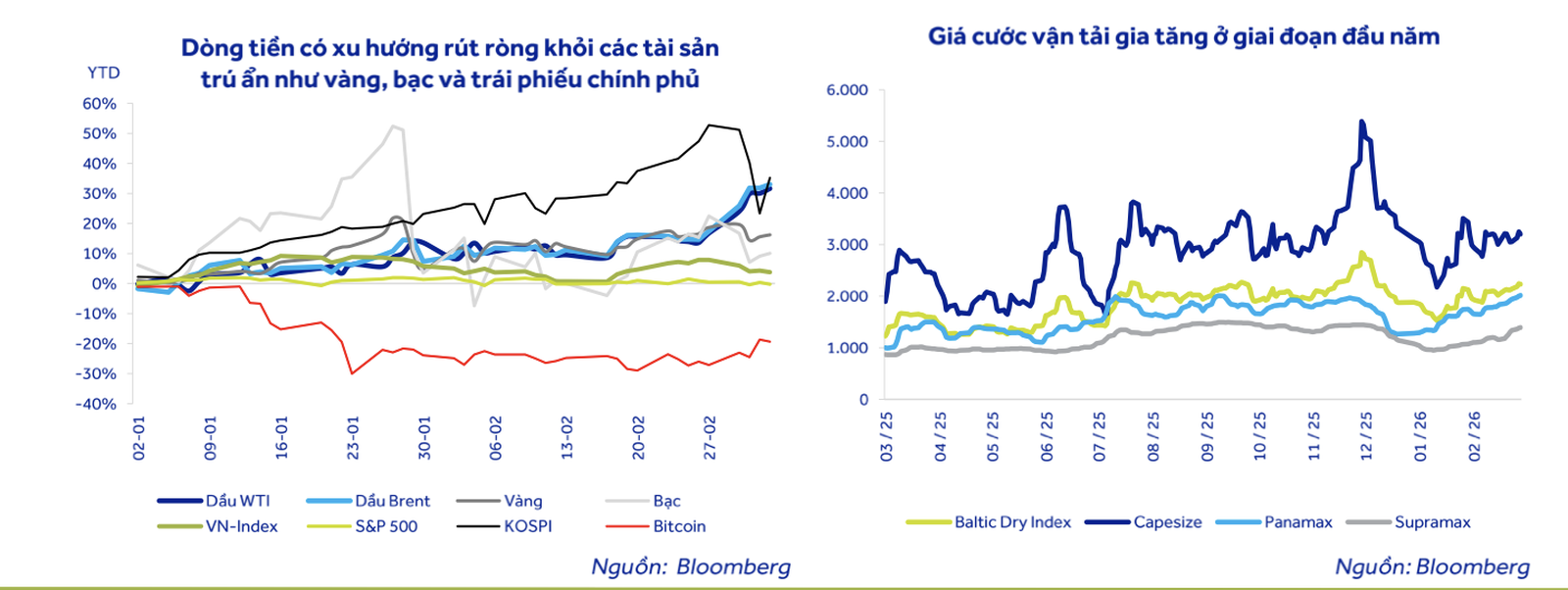

Không chỉ chịu áp lực từ yếu tố nội tại, thị trường tiền tệ Việt Nam còn bị chi phối mạnh bởi các biến động bên ngoài, đặc biệt là tỷ giá và giá dầu. Trong hai tháng đầu năm, chỉ số USD Index (DXY) đã tăng khoảng 1,6%, phản ánh xu hướng nắm giữ đồng USD gia tăng trên toàn cầu.

Diễn biến này khiến tỷ giá trong nước chịu sức ép, nhất là khi dòng vốn quốc tế biến động và khối ngoại duy trì trạng thái bán ròng. Trong kịch bản kém thuận lợi, nếu dự trữ ngoại hối suy giảm mạnh, chi phí vốn có thể neo ở mức cao tương tự giai đoạn 2022, qua đó làm gia tăng áp lực lên mặt bằng lãi suất.

Đáng chú ý, rủi ro lạm phát đang quay trở lại khi giá dầu thế giới duy trì ở mức cao, dao động quanh 90 USD/thùng và có thời điểm tiến sát 100 USD/thùng do căng thẳng địa chính trị. Những diễn biến liên quan đến khu vực Trung Đông, đặc biệt nguy cơ gián đoạn nguồn cung tại các tuyến vận tải trọng yếu như eo biển Hormuz, đang khiến thị trường năng lượng toàn cầu trở nên nhạy cảm hơn.

Giá dầu tăng không chỉ kéo theo chi phí sản xuất và vận tải leo thang mà còn tạo áp lực trực tiếp lên lạm phát. Theo phân tích của ACBS, nếu giá dầu duy trì quanh vùng cao, lạm phát tại Mỹ có thể bị đẩy lên, qua đó làm chậm lộ trình giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed). Điều này sẽ kéo theo tác động dây chuyền tới chính sách tiền tệ toàn cầu, bao gồm cả Việt Nam.

Bên cạnh Fed, các ngân hàng trung ương lớn như Ngân hàng Trung ương châu Âu (ECB) hay Ngân hàng Trung ương Nhật Bản (BOJ) cũng đang đối mặt với áp lực tương tự, buộc phải thận trọng hơn trong việc nới lỏng chính sách tiền tệ. Điều này khiến dư địa giảm lãi suất của Việt Nam bị thu hẹp đáng kể.

Dư địa điều hành thu hẹp, kỳ vọng nới lỏng dồn về cuối năm

Trong bối cảnh đó, NHNN đặt mục tiêu tăng trưởng tín dụng năm 2026 ở mức khoảng 15%, thấp hơn so với mức thực hiện 19% của năm 2025. Đây được xem là bước đi thận trọng nhằm kiểm soát rủi ro, đồng thời giảm dần sự phụ thuộc của nền kinh tế vào tín dụng ngân hàng.

Tuy nhiên, thực tế cho thấy các kênh dẫn vốn khác như trái phiếu doanh nghiệp và thị trường chứng khoán vẫn chưa thể thay thế hoàn toàn vai trò của tín dụng. Do đó, áp lực mở rộng tín dụng để hỗ trợ tăng trưởng vẫn hiện hữu, đặc biệt trong bối cảnh mục tiêu tăng trưởng GDP năm 2026 được đặt ở mức cao.

Theo các tổ chức phân tích, khả năng NHNN nới lỏng chính sách tiền tệ và mở rộng hạn mức tín dụng nhiều khả năng sẽ chỉ xuất hiện rõ ràng hơn trong nửa cuối năm, khi các điều kiện về tỷ giá ổn định hơn và thanh khoản hệ thống được cải thiện. Khi đó, mặt bằng lãi suất mới có cơ hội hạ nhiệt.

Tổng thể, thị trường tiền tệ năm 2026 đang vận động trong “vòng xoáy” của nhiều yếu tố đan xen như thanh khoản chịu sức ép, tỷ giá biến động theo xu hướng mạnh lên của USD, trong khi giá dầu và rủi ro địa chính trị làm gia tăng áp lực lạm phát.

Trong bối cảnh đó, việc điều hành linh hoạt của NHNN sẽ đóng vai trò then chốt để giữ ổn định thị trường, đồng thời tạo dư địa cho tăng trưởng kinh tế trong giai đoạn tới.

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

(Thanh tra) - Hơn 15 tỷ giao dịch không dùng tiền mặt được thực hiện trong 6 tháng đầu năm 2026, cùng với việc đẩy mạnh sinh trắc học, khai thác dữ liệu và ứng dụng AI trong ngân hàng.

Thiên Tâm

(Thanh tra) - Bộ Nội vụ hướng dẫn địa phương giải quyết chính sách đối với hiệu trưởng, phó hiệu trưởng và nhân sự hỗ trợ giáo dục chịu tác động khi sắp xếp trường học; người thuộc diện tinh giản nghỉ việc muộn nhất ngày 30/9/2026.

Thanh Nhung

B.S

Thiên Tâm

B.S

T.Vân

Hương Trà

Văn Thanh

PL-BĐ

Nguyễn Điểm

Thiên Tâm

T.Thanh

Trần Quý

")

Thanh Giang

Trần Kiên

Nguyễn Thanh

Hoàng Hưng