Theo dõi Báo Thanh tra trên

Thứ tư, 06/11/2024 - 10:27

(Thanh tra) - Từ tính toán định lượng và đo lường tác động chính sách, các chuyên gia ngành nông nghiệp và thuế cho rằng, việc đưa phân bón trở lại chịu thuế giá trị gia tăng (GTGT) 5% sẽ giúp doanh nghiệp sản xuất phân bón tách thuế ra khỏi giá bán, từ đó giúp giảm giá sản phẩm tới tay nông dân.

Trong dài hạn, người nông dân có cơ hội giảm chi phí sản xuất do giá thành phân bón giảm khi áp thuế GTGT phân bón 5% (Ảnh minh họa: Phương Thảo)

Ba bất cập lớn của chính sách không áp thuế GTGT phân bón

Luật 71/2014/QH13 sửa đổi Luật Thuế GTGT số 13/2008/QH12 ban hành ngày 26/11/2014 có hiệu lực từ ngày 1/1/2015. Theo luật hiện hành, phân bón, máy móc thiết bị chuyên dùng cho sản xuất nông nghiệp... là những mặt hàng không chịu thuế GTGT, có nghĩa là các doanh nghiệp sản xuất phân bón không được khấu trừ, hoàn thuế GTGT của hàng hóa, dịch vụ mua vào, kể cả thuế GTGT của hàng hóa mua vào hoặc nhập khẩu để tạo tài sản cố định dùng cho sản xuất phân bón.

Sau 9 năm triển khai thực hiện việc chuyển mặt hàng phân bón từ đối tượng áp dụng thuế GTGT 5% sang đối tượng không chịu thuế GTGT đã nảy sinh một số bất cập ảnh hưởng đến ngành sản xuất phân bón trong nước.

Cụ thể, bất cập thứ nhất, toàn bộ thuế GTGT đầu vào của nguyên liệu, dịch vụ phục vụ cho sản xuất phân bón không được khấu trừ, phải hạch toán vào chi phí giá thành sản phẩm, làm tăng giá thành và giá bán phân bón. Theo thống kê của Bộ Tài chính, số thuế GTGT đầu vào không được khấu trừ, tính vào chi phí giá thành sản xuất phân bón từ năm 2015 đến năm 2022 đã lên tới gần 10.000 tỷ đồng.

Bất cập thứ hai, việc không được hoàn thuế GTGT đã làm sụt giảm đầu tư của doanh nghiệp sản xuất kinh doanh phân bón trong nước, do toàn bộ thuế GTGT đầu vào của hoạt động đầu tư đổi mới công nghệ không được khấu trừ, dẫn đến thuế suất đầu tư tăng, giảm hiệu quả đầu tư.

Hơn nữa, việc chuyển mặt hàng phân bón từ diện áp dụng thuế GTGT 5% sang không chịu thuế GTGT dẫn đến toàn bộ thuế GTGT đầu vào phục vụ cho sản xuất và kinh doanh phân bón không được khấu trừ và phải hạch toán vào chi phí, làm cho lợi nhuận của các doanh nghiệp sản xuất phân bón trong nước sụt giảm.

Điều này dẫn đến rủi ro cho sự phát triển của ngành phân bón trong nước, ảnh hưởng đến sự phát triển bền vững của ngành nông nghiệp Việt Nam khi công nghệ sản xuất phân bón trong nước lạc hậu do thiếu đầu tư, chi phí giá thành sản xuất phân bón trong nước cao do gánh phần thuế GTGT đầu vào, người tiêu dùng phụ thuộc vào phân bón nhập khẩu.

Trước tháng 1/2015 khi Luật 71 có hiệu lực, tổng cộng các dự án đầu tư cho phân bón có công suất 3,5 triệu tấn/năm, sau thời điểm trên tổng công suất đầu tư mới chỉ là 370.000 tấn.

Bất cập thứ ba, khi áp dụng phân bón không thuộc đối tượng chịu thuế GTGT dẫn đến sự cạnh tranh không sòng phẳng giữa phân bón sản xuất trong nước và phân bón nhập khẩu, bởi phân bón nhập khẩu không phải chịu thuế GTGT 5%.

“Khi không được nhận lại thuế GTGT, doanh nghiệp sản xuất phân bón có 2 lựa chọn, hoặc khoản lợi nhuận trước thuế hàng năm sẽ giảm tương ứng hoặc điều chỉnh giá bán đầu ra khiến giá phân bón tới tay người tiêu dùng tăng cao. Chưa dừng ở đó, doanh nghiệp còn trở nên ‘đắn đo’ trong đầu tư sản xuất phân bón công nghệ cao, phân bón thế hệ mới hay đổi mới nhà xưởng, trang thiết bị”, TS. Phùng Hà, Chủ tịch Hiệp hội Phân bón Việt Nam nhìn nhận về hệ quả của việc không được hoàn thuế GTGT đối với các doanh nghiệp trong ngành.

Từ những bất cập nhận thấy trong thực tiễn, Hiệp hội Phân bón Việt Nam, các chuyên gia ngành nông nghiệp và ngành thuế kiến nghị áp thuế GTGT phân bón ở mức 5% để doanh nghiệp sản xuất trong ngành được khấu trừ thuế GTGT đầu vào, có cơ sở hỗ trợ giá bán và cung cấp sản phẩm chất lượng hơn tới bà con nông dân - những người trực tiếp thụ hưởng chính sách.

Doanh nghiệp phải “đắn đo” trong đầu tư sản xuất phân bón công nghệ cao, phân bón thế hệ mới khi không được khấu trừ thuế GTGT (Ảnh minh họa)

Từ cơ sở định lượng nhìn về lợi ích điều chỉnh chính sách với người nông dân

Khi thay đổi chính sách thuế GTGT phân bón 5% sẽ tác động đến 3 đối tượng: Nhà nước, doanh nghiệp và người tiêu dùng (người nông dân). Theo tính toán của Hiệp hội Phân bón Việt Nam, nếu sửa đổi luật theo hướng áp thuế GTGT 5% đối với phân bón sẽ hài hòa lợi ích của cả ba đối tượng này. Đặc biệt, người nông dân sẽ được hưởng lợi về lâu dài.

Theo phân tích của Hiệp hội Phân bón Việt Nam và các chuyên gia ngành nông nghiệp, ngành thuế, xét trong thời gian dài, người nông dân có đủ cơ sở được hưởng lợi từ chính sách thuế GTGT 5%, bởi doanh nghiệp sản xuất phân bón được khấu trừ thuế đầu vào nên chi phí đầu tư giảm, giá thành sản xuất sẽ giảm theo.

Doanh nghiệp có động lực đầu tư vào nghiên cứu, đổi mới công nghệ, sản xuất các loại phân bón có hàm lượng kỹ thuật cao, thế hệ mới sẽ giúp tăng năng suất và hiệu quả sản xuất, góp phần cải thiện chất lượng sản phẩm, do đó tăng hiệu quả công tác trồng trọt một cách bền vững.

Nhà nước thu được một khoản thuế từ mặt hàng phân bón nên có thêm điều kiện để tăng chi cho các hoạt động nghiên cứu khoa học... giúp người nông dân tăng hiệu quả sản xuất trên đơn vị diện tích, tăng sự cạnh tranh của các sản phẩm nông nghiệp trong nước.

Tham vấn cụ thể về phương pháp hạch toán, chuyên gia Nguyễn Đình Cư, Phó Chủ tịch Hội Tư vấn thuế Việt Nam nhìn nhận, hầu hết các đại biểu Quốc hội, người tiêu dùng bình thường sẽ hiểu nếu áp thêm thuế GTGT thì sản phẩm bị tăng giá bán.

Nghiên cứu các đối tượng chịu ảnh hưởng của việc điều chỉnh chính sách thuế GTGT đối với phân bón, đối với nhà nông, giá mua phân bón có thể tăng với hàng nhập khẩu vì áp thêm 5% thuế GTGT đầu vào.

Ngược lại, với người nông dân sử dụng phân bón nội địa sẽ không bị tăng giá, thậm chí có thể giảm đi, bởi nhà sản xuất trong nước được hoàn thuế đầu vào, có cơ sở giảm chi phí sản xuất. Điều này giúp người nông dân có cơ hội trong dài hạn giảm chi phí sản xuất do giá thành phân bón giảm.

Ngoài ra, Nhà nước sẽ có thêm nguồn thu thuế GTGT đối với hàng nhập khẩu, tăng cường được việc quản lý thuế, tạo môi trường thuế bình đẳng.

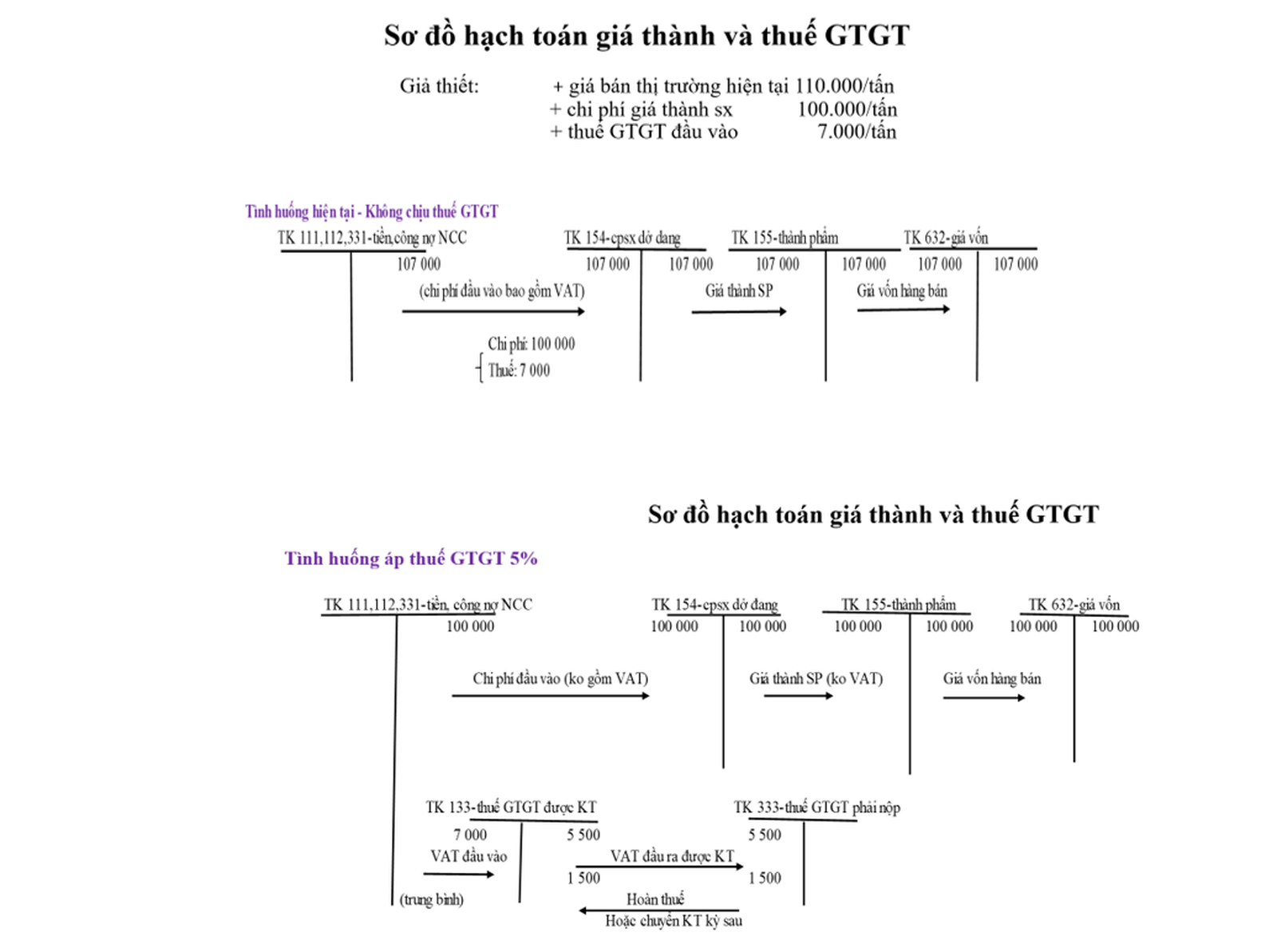

Giả thiết hạch toán cụ thể của chuyên gia Nguyễn Đình Cư như sau: Giá vốn hàng bán, chi phí giá thành sản xuất là 100.000 đồng/tấn phân bón; thuế GTGT đầu vào 7.000 đồng/tấn; doanh nghiệp bán ra thị trường tới tay người nông dân với giá 110.000 đồng/tấn, khấu trừ chi phí và thuế đầu vào, lợi nhuận hiện tại không chịu thuế GTGT đầu ra của doanh nghiệp đạt 3.000 đồng/tấn.

Ở phương án đề xuất áp thuế suất 5% với mức giá phân bón bán ra thị trường hiện tại là 110.000 đồng/tấn, thì giá bán khi chưa tính mức thuế này là 110.000:105% còn 104.762 đồng/tấn. Mức 5% thuế GTGT của giá bán này được tính là 5.238 đồng/tấn. Như vậy, số thuế nhà sản xuất phân bón nội địa phải nộp tính theo công thức thuế suất đầu ra trừ đầu vào còn âm 1.762 đồng/tấn và sẽ được khấu trừ.

Hơn nữa, theo số liệu thống kê không đầy đủ, thuế GTGT đối với phân bón chiếm bình quân từ 6-7% giá vốn sản xuất, nên quy đổi ra giá bán sẽ vẫn cao hơn mức áp thuế GTGT 5%.

Từ phương án định lượng trên, Phó Chủ tịch Hội Tư vấn thuế Việt Nam khẳng định, với phương án thuế GTGT 5%, lợi nhuận doanh nghiệp có thể tăng lên đúng bằng số thuế được khấu trừ. Trong khi đó, người nông dân không phải chịu tác động làm tăng chi phí sản xuất do áp dụng thuế GTGT. Ngân sách Nhà nước sẽ giảm thuế 1.762 đồng/tấn, nhưng sẽ được bù đắp bởi thuế nhập khẩu phân bón.

Ngày 17/6/2024, Quốc hội đã nghe Tờ trình về sửa đổi Luật Thuế GTGT do Bộ trưởng Bộ Tài chính thừa ủy quyền Chính phủ trình bày. Theo nội dung Tờ trình, Chính phủ đề xuất đưa phân bón vào diện chịu thuế GTGT ở mức 5%.

Việc đưa mặt hàng phân bón vào diện chịu thuế GTGT 5% là phù hợp với bản chất của thuế GTGT trên cơ sở kiểm soát chặt chẽ giữa thuế GTGT đầu vào và thuế GTGT đầu ra. Việc này cũng phù hợp với chủ trương chung của Việt Nam khi sửa đổi Luật Thuế GTGT (mở rộng phạm vi chịu thuế để đảm bảo tính hệ thống).

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

(Thanh tra) - Hàng giả, vi phạm sở hữu trí tuệ ngày càng tinh vi, dịch chuyển qua nhiều địa bàn, kho bãi và nền tảng trực tuyến. Thực tế đó đòi hỏi sự phối hợp đồng bộ giữa lực lượng chức năng, doanh nghiệp, và người tiêu dùng để nâng cao hiệu quả đấu tranh.

Đông Hà

(Thanh tra) - Giá vàng thế giới tiếp tục giao dịch trên mốc 4.000 USD/ounce nhưng vẫn chịu sức ép từ đồng USD mạnh và kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) duy trì lãi suất cao. Dù vậy, nhiều tổ chức tài chính vẫn giữ quan điểm tích cực về triển vọng dài hạn của kim loại quý.

Hòa Bình

Nguyễn Thanh

PV

Thái Minh

Đông Hà

Trần Kiên

Thanh Lương - Ngô Tân

Giang Bích Nguyệt Trang

Hòa Bình

Thành Công

Nhóm PV

Nguyễn Văn Cảnh, Cục trưởng Cục IV, Thanh tra Chính phủ

Thanh Lương

Ngọc Trâm

T.Vân