Theo dõi Báo Thanh tra trên

TCT

Thứ năm, 14/03/2024 - 13:19

(Thanh tra)- Ở Việt Nam, người nộp thuế thu nhập cá nhân (TNCN) bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập chịu thuế; cụ thể, với cá nhân cư trú là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, với cá nhân không cư trú là thu nhập phát sinh tại Việt Nam.

Một số lưu ý đối với quyết toán thuế thu nhập cá nhân năm 2023

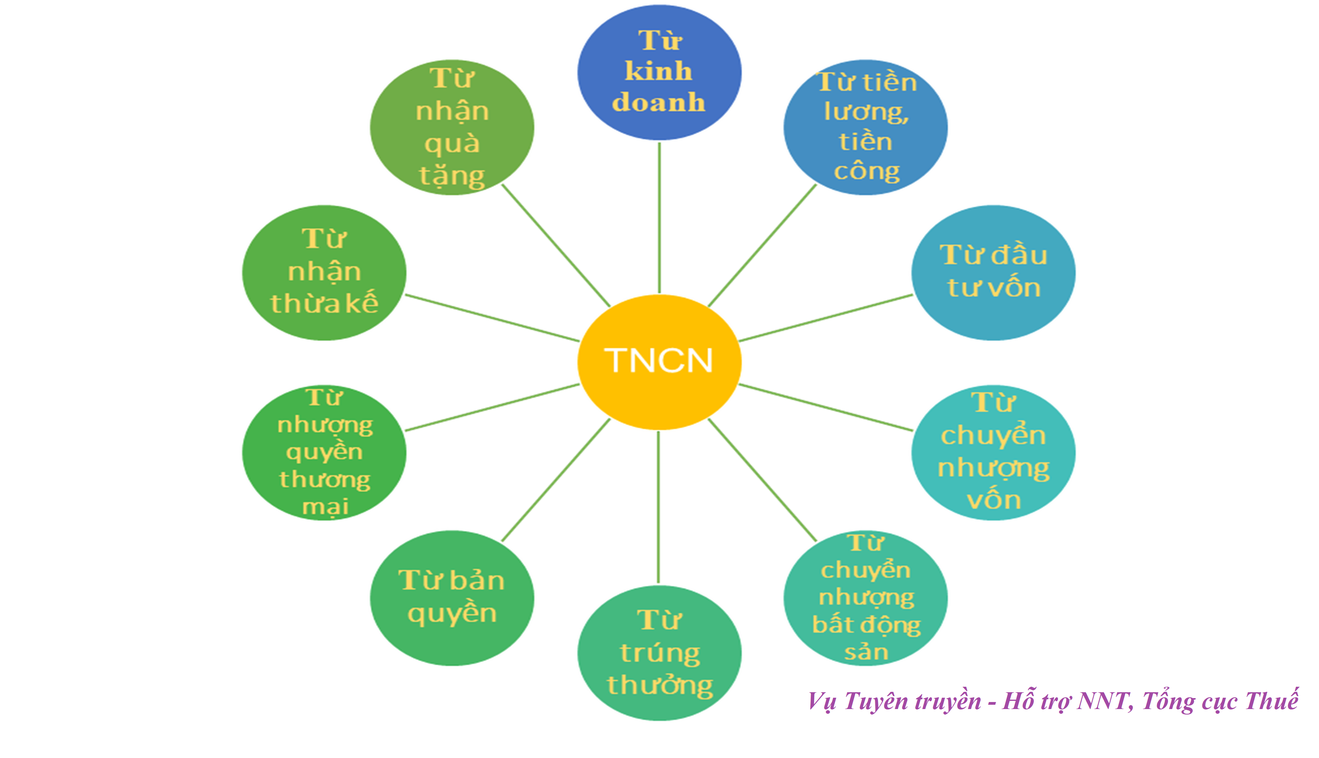

Ở Việt Nam, người nộp thuế TNCN bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập chịu thuế; cụ thể, với cá nhân cư trú là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, với cá nhân không cư trú là thu nhập phát sinh tại Việt Nam.Thuế TNCN là công cụ kinh tế vĩ mô được Nhà nước sử dụng để điều tiết thu nhập, tiêu dùng và tiết kiệm, góp phần thực hiện công bằng xã hội, giảm bớt sự chênh lệch về thu nhập giữa những người có thu nhập cao và những người có thu nhập thấp trong xã hội. Đây cũng là một công cụ đảm bảo nguồn thu quan trọng và ổn định cho Ngân sách Nhà nước bởi thuế TNCN có độ co giãn theo thu nhập tương đối lớn nên cùng với sự phát triển của nền kinh tế, thu nhập của các tầng lớp dân cư cũng không ngừng tăng lên.Theo quy định của Luật Thuế TNCN hiện hành, thu nhập chịu thuế TNCN gồm 10 loại thu nhập.Mỗi loại thu nhập có phương pháp xác định thu nhập tính thuế và áp dụng thuế suất theo biểu thuế phù hợp. Đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú, căn cứ tính thuế là thu nhập tính thuế và thuế suất, được xác định như sau:Thuế suất thuế TNCN đối với thu nhập từ tiền lương, tiền công được áp dụng theo Biểu thuế luỹ tiến từng phần quy định tại Điều 22 Luật Thuế TNCN, cụ thể: Bậc thuế Phần thu nhập tính thuế/năm (triệu đồng) Phần thu nhập tính thuế/tháng (triệu đồng) Thuế suất (%) 1 Đến 60 Đến 5 5 2 Trên 60 đến 120 Trên 5 đến 10 10 3 Trên 120 đến 216 Trên 10 đến 18 15 4 Trên 216 đến 384 Trên 18 đến 32 20 5 Trên 384 đến 624 Trên 32 đến 52 25 6 Trên 624 đến 960 Trên 52 đến 80 30 7 Trên 960 Trên 80 35 Đối với giảm trừ gia cảnh, người nộp thuế được giảm trừ cho bản thân là 11 triệu đồng/tháng (132 triệu đồng/năm); phần giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.Hiện nay, cơ quan thuế khuyến khích người nộp thuế là cá nhân đăng ký tài khoản giao dịch thuế điện tử để có thể kê khai nộp hồ sơ quyết toán thuế TNCN trên dịch vụ thuế điện tử mà không phải nộp hồ sơ trực tiếp tại cơ quan thuế. Cá nhân có thể khai trực tuyến trên Cổng thông tin điện tử của Tổng cục Thuế tại địa chỉ https://thuedientu.gdt.gov.vn hoặc Cổng dịch vụ công quốc gia tại địa chỉ https://dichvucong.gov.vn; hoặc khai qua ứng dụng Hỗ trợ kê khai thuế, sau đó nộp hồ sơ theo phương thức điện tử mà không phải nộp hồ sơ giấy.Ngoài ra, với quan điểm người dân là trung tâm của chuyển đổi số, mà thiết bị di động thông minh là phương tiện chính của người dân trong thế giới số, để hỗ trợ người nộp thuế thực hiện nghĩa vụ thuế thuận lợi nhất, Tổng cục Thuế đã nghiên cứu, tiếp tục triển khai cung cấp các dịch vụ điện tử cho người nộp thuế thông qua mở rộng ứng dụng eTax trên nền tảng web sang ứng dụng eTax trên nền tảng thiết bị di động (eTax mobile), cá nhân có thể dễ dàng tra cứu, nộp thuế trên ứng dụng etax Mobile. Đối với quyết toán thuế TNCN năm 2023, tổ chức, cá nhân trả thu nhập lưu ý thời hạn chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch; tuy nhiên, ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch 2023 là ngày 31/3/2024 (ngày Chủ Nhật), do vậy, thời hạn quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập là ngày 01/4/2024. Còn đối với cá nhân trực tiếp quyết toán thuế TNCN, thời hạn chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch; ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch là ngày 30/4/2024 và ngày tiếp theo là ngày 01/5/2024 (Ngày nghỉ Lễ), do vậy, thời hạn cá nhân trực tiếp quyết toán thuế TNCN chậm nhất là ngày 02/05/2024. Trường hợp cá nhân có phát sinh hoàn thuế TNCN nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Ở Việt Nam, người nộp thuế TNCN bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập chịu thuế; cụ thể, với cá nhân cư trú là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, với cá nhân không cư trú là thu nhập phát sinh tại Việt Nam.Thuế TNCN là công cụ kinh tế vĩ mô được Nhà nước sử dụng để điều tiết thu nhập, tiêu dùng và tiết kiệm, góp phần thực hiện công bằng xã hội, giảm bớt sự chênh lệch về thu nhập giữa những người có thu nhập cao và những người có thu nhập thấp trong xã hội. Đây cũng là một công cụ đảm bảo nguồn thu quan trọng và ổn định cho Ngân sách Nhà nước bởi thuế TNCN có độ co giãn theo thu nhập tương đối lớn nên cùng với sự phát triển của nền kinh tế, thu nhập của các tầng lớp dân cư cũng không ngừng tăng lên.Theo quy định của Luật Thuế TNCN hiện hành, thu nhập chịu thuế TNCN gồm 10 loại thu nhập.Mỗi loại thu nhập có phương pháp xác định thu nhập tính thuế và áp dụng thuế suất theo biểu thuế phù hợp. Đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú, căn cứ tính thuế là thu nhập tính thuế và thuế suất, được xác định như sau:Thuế suất thuế TNCN đối với thu nhập từ tiền lương, tiền công được áp dụng theo Biểu thuế luỹ tiến từng phần quy định tại Điều 22 Luật Thuế TNCN, cụ thể: Bậc thuế Phần thu nhập tính thuế/năm (triệu đồng) Phần thu nhập tính thuế/tháng (triệu đồng) Thuế suất (%) 1 Đến 60 Đến 5 5 2 Trên 60 đến 120 Trên 5 đến 10 10 3 Trên 120 đến 216 Trên 10 đến 18 15 4 Trên 216 đến 384 Trên 18 đến 32 20 5 Trên 384 đến 624 Trên 32 đến 52 25 6 Trên 624 đến 960 Trên 52 đến 80 30 7 Trên 960 Trên 80 35 Đối với giảm trừ gia cảnh, người nộp thuế được giảm trừ cho bản thân là 11 triệu đồng/tháng (132 triệu đồng/năm); phần giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.Hiện nay, cơ quan thuế khuyến khích người nộp thuế là cá nhân đăng ký tài khoản giao dịch thuế điện tử để có thể kê khai nộp hồ sơ quyết toán thuế TNCN trên dịch vụ thuế điện tử mà không phải nộp hồ sơ trực tiếp tại cơ quan thuế. Cá nhân có thể khai trực tuyến trên Cổng thông tin điện tử của Tổng cục Thuế tại địa chỉ https://thuedientu.gdt.gov.vn hoặc Cổng dịch vụ công quốc gia tại địa chỉ https://dichvucong.gov.vn; hoặc khai qua ứng dụng Hỗ trợ kê khai thuế, sau đó nộp hồ sơ theo phương thức điện tử mà không phải nộp hồ sơ giấy.Ngoài ra, với quan điểm người dân là trung tâm của chuyển đổi số, mà thiết bị di động thông minh là phương tiện chính của người dân trong thế giới số, để hỗ trợ người nộp thuế thực hiện nghĩa vụ thuế thuận lợi nhất, Tổng cục Thuế đã nghiên cứu, tiếp tục triển khai cung cấp các dịch vụ điện tử cho người nộp thuế thông qua mở rộng ứng dụng eTax trên nền tảng web sang ứng dụng eTax trên nền tảng thiết bị di động (eTax mobile), cá nhân có thể dễ dàng tra cứu, nộp thuế trên ứng dụng etax Mobile. Đối với quyết toán thuế TNCN năm 2023, tổ chức, cá nhân trả thu nhập lưu ý thời hạn chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch; tuy nhiên, ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch 2023 là ngày 31/3/2024 (ngày Chủ Nhật), do vậy, thời hạn quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập là ngày 01/4/2024. Còn đối với cá nhân trực tiếp quyết toán thuế TNCN, thời hạn chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch; ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch là ngày 30/4/2024 và ngày tiếp theo là ngày 01/5/2024 (Ngày nghỉ Lễ), do vậy, thời hạn cá nhân trực tiếp quyết toán thuế TNCN chậm nhất là ngày 02/05/2024. Trường hợp cá nhân có phát sinh hoàn thuế TNCN nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

(Thanh tra) - Bộ Nội vụ hướng dẫn địa phương giải quyết chính sách đối với hiệu trưởng, phó hiệu trưởng và nhân sự hỗ trợ giáo dục chịu tác động khi sắp xếp trường học; người thuộc diện tinh giản nghỉ việc muộn nhất ngày 30/9/2026.

Thanh Nhung

(Thanh tra) - Bảy tháng đầu năm 2026, Bộ Tài chính đã mạnh tay cắt giảm, đơn giản hóa 826 thủ tục hành chính, giúp tiết kiệm 40.322 tỷ đồng, tạo đột phá lớn trong việc cải thiện môi trường đầu tư kinh doanh.

B.S

Thiên Tâm

B.S

T.Vân

B.S

Bùi Bình

Hoàng Hưng

Phương Hiếu

Trung Hà

Nguyễn Thanh

T.Vân

Thanh Nhung

Trọng Tài - Xuân Ngạn

Theo TTXVN

Theo TTXVN

ThS. Đặng Thùy Trâm, Trường Cán bộ Thanh tra