Sở hữu một căn nhà - nơi “an cư” để “lập nghiệp” là mục tiêu quan trọng với nhiều người trẻ. Nhưng làm thế nào để người trẻ có nhà?

Tại Hội thảo “Sử dụng đòn bẩy tài chính hiệu quả - Cơ hội an cư cho người trẻ” do Báo Thanh tra tổ chức sáng 26/6, các chuyên gia, nhà quản lý đã đưa ra nhiều giải pháp để giải "bài toán" trên.

Theo ước tính của Tổng cục Thống kê và Quỹ dân số Liên Hợp quốc (UNFPA), nhóm dân số từ 18 đến 35 tuổi hiện chiếm khoảng 30-32% tổng dân số Việt Nam, tương đương trên 30 triệu người.

Đây là lực lượng lao động trẻ năng động, có nhu cầu rất lớn về tạo lập nhà ở tại các khu đô thị và vùng công nghiệp trọng điểm.

Các khảo sát thị trường bất động sản gần đây cho thấy, người trẻ (khoảng 22-40 tuổi) đang trở thành nhóm khách hàng chủ lực trên thị trường nhà ở, thay thế dần nhóm trung niên.

Đáng chú ý, nhóm thế hệ Z (22-26 tuổi) tuy còn rất trẻ cũng bắt đầu tham gia thị trường nhiều hơn: Từ mức 13% tổng lượng người tìm kiếm nhà năm 2021 đã tăng lên khoảng 19% năm 2022 và duy trì 18,7% năm 2023.

Đưa ra những con số trên, ông Hà Quang Hưng - Phó Cục trưởng, Cục Quản lý nhà và thị trường bất động sản, Bộ Xây dựng khẳng định, mong muốn “an cư” rất lớn của lớp trẻ Việt Nam hiện nay. Đặc biệt, tại các đô thị lớn như Thành phố Hồ Chí Minh và Hà Nội - nơi tập trung đông đảo người lao động trẻ từ khắp cả nước thì nhu cầu này càng rõ rệt.

Dẫn chứng thêm, ông nói: Thành phố Hồ Chí Minh với hơn 10 triệu dân, trong đó 55% là dân số trẻ, ước tính có khoảng 30% nhóm này (tương đương 1,6 triệu người) có nhu cầu mua nhà ở.

“Đây thực sự là một nguồn cầu khổng lồ đối với thị trường bất động sản. Rõ ràng, nhu cầu sở hữu nhà của người trẻ tại Việt Nam đang ở mức cao chưa từng có, cả về số lượng lẫn tỷ trọng trong cơ cấu người mua nhà", ông nhấn mạnh.

Nhu cầu là rất lớn, tuy nhiên, theo ông Hưng, mức tăng thu nhập của người dân chưa theo kịp đà tăng của giá nhà ở, dẫn đến khả năng sở hữu thực tế của đa số người trẻ… rất hạn chế.

Để mua được một căn nhà trung bình (70m2, giá bán 3-4 tỷ đồng) tại các đô thị lớn, người trẻ phải cần tới 20-25 năm thu nhập. Con số này cho thấy tỷ lệ giá nhà/thu nhập ở Việt Nam thuộc nhóm rất cao (rất khó tiếp cận).

Thực tế cũng cho thấy, phần lớn cặp vợ chồng trẻ ở đô thị có thu nhập trung bình 20-30 triệu đồng/tháng đều phải thuê nhà hoặc sống cùng gia đình, rất ít người đủ tích lũy mua nhà thương mại khi chạm ngưỡng 30 tuổi nếu không có sự hỗ trợ tài chính từ gia đình hoặc các chương trình tín dụng ưu đãi.

Phân tích nguyên nhân, ông Hưng cho biết, nguồn cung bất động sản của nước ta hiện còn hạn chế và giá tăng cao so với khả năng chi trả của đại đa số người dân, trong đó có cả người trẻ.

Đặc biệt, điều quan trọng là Việt Nam chưa phát triển các mô hình thuê dài hạn hoặc thuê mua. Thị trường nhà ở Việt Nam chủ yếu gồm 2 loại: Nhà ở thương mại (chủ yếu là bán) và nhà ở xã hội (bán, cho thuê mua, cho thuê) mà thiếu vắng các mô hình như thuê dài hạn, thuê mua linh hoạt… vốn có thể là giải pháp cho người trẻ mới lập nghiệp.

Ông Hưng cũng phân tích nguyên nhân quan trọng khiến người trẻ khó có nhà ở là do rào cản về tài chính cá nhân bởi hiện giá nhà tại đô thị hiện quá cao tương quan với mức thu nhập trung bình.

“Đa số người trẻ khởi nghiệp với mức lương khởi điểm không cao, phải sau 5-10 năm đi làm mới tích lũy được một khoản đáng kể. Tuy nhiên, giá bất động sản trong cùng thời gian đó thường tăng nhanh hơn tốc độ tích lũy, khiến số tiền tiết kiệm luôn… “đuổi không kịp” giá nhà”, ông nói.

Ngoài rào cản trên, ông Hưng còn nhấn mạnh đến rào cản về tín dụng. Theo ông, đa phần người trẻ khi mua nhà đều phải dựa vào vay thế chấp từ ngân hàng, do đó những khó khăn trong tiếp cận tín dụng cũng là rào cản đáng kể.

Dừng lại phân tích sâu hơn, ông cho rằng: Mặc dù ngân hàng sẵn sàng cho vay mua nhà, nhưng lãi suất cho vay thương mại hiện vẫn khá cao.

Năm 2022-2023, lãi suất vay mua nhà có thời điểm thả nổi lên 11-13%/năm, khiến khoản trả góp hàng tháng vượt xa khả năng chi trả của người vay. Hiện, lãi suất đã hạ nhiệt về khoảng 8-10%, nhưng vẫn là gánh nặng đáng kể.

Nếu lãi suất vay dài hạn ở mức 8-10%/năm như thông thường, rất ít người trẻ dám vay vì sợ… “mắc nợ” suốt hàng chục năm.

“Thực tế cho thấy chỉ khi có các gói ưu đãi lãi suất thấp (5-6%) cố định thời gian đầu thì người trẻ mới mạnh dạn tính chuyện vay mua nhà", theo ông Hưng.

Cũng theo ông, thời hạn vay chưa đủ dài so với nhu cầu. Người trẻ rất cần các khoản vay dài 20-30 năm để giảm áp lực trả nợ hàng tháng.

Là chuyên gia, đồng thời là nhà quản lý lâu năm trong lĩnh vực bất động sản, ông Hưng đưa ra nhiều giải pháp giúp các bạn trẻ gỡ "nút thắt" để có thể sở hữu nhà ở.

Giải pháp đầu tiên được ông nhắc tới đó là tăng nguồn cung nhà ở. Để làm được điều này, theo ông Hưng cần soát hoàn thiện thể chế, pháp luật liên quan đến nhà ở và thị trường bất động sản, bảo đảm tính thống nhất, đồng bộ, khả thi.

Đồng thời, triển khai hiệu quả Nghị định số 75/2025/NĐ-CP về thí điểm thực hiện dự án nhà ở thương mại thông qua thỏa thuận về nhận quyền sử dụng đất.

Cùng với đó là giải quyết các vấn đề khó khăn, vướng mắc tại các dự án tồn đọng, đặc biệt trong xác định giá đất, tính tiền sử dụng đất, bồi thường giải phóng mặt bằng.

Đối với nhà ở xã hội, ông Hưng cho biết, Quốc hội đã thông qua Nghị quyết số 201/2025/QH15 thí điểm về một số cơ chế, chính sách đặc thù phát triển nhà ở xã hội. Nghị quyết này có hiệu lực từ ngày 1/6/2025, đã điều chỉnh chính sách theo hướng linh hoạt, dễ tiếp cận hơn.

Bên cạnh đó, các địa phương cần thực hiện, hoàn thành các chỉ tiêu phát triển nhà ở xã hội theo Quyết định số 444/QĐ-TTg của Thủ tướng Chính phủ và phát triển nhà lưu trú công nhân trong khu công nghiệp, nhà ở cho lực lượng vũ trang.

Một giải pháp quan trọng mà ông Hưng nhấn mạnh tới, đó là phát triển các mô hình thuê dài hạn, thuê mua. Để phát triển các mô hình này, Quốc hội đã quy định thành lập Quỹ nhà ở Quốc gia tại Nghị quyết số 201/2025/NQ15 tạo điều kiện thuận lợi cho quá trình triển khai thực hiện.

Đề cập tới giải pháp về mặt tài chính, ông Hưng cho rằng, cần hỗ trợ tài chính cho người mua, để tăng khả năng tích lũy và giảm gánh nặng chi phí. Một giải pháp khả thi theo ông Hưng là điều chỉnh chính sách thuế thu nhập cá nhân bằng cách nâng mức giảm trừ gia cảnh cho người có gia đình, con nhỏ; cho phép khấu trừ một phần lãi vay mua nhà lần đầu khỏi thu nhập chịu thuế.

Bên cạnh đó, nghiên cứu mô hình quỹ tiết kiệm nhà ở, cho phép người lao động trích một phần lương hàng tháng vào quỹ để được vay mua nhà với lãi suất ưu đãi, hoặc thưởng tiền vào tài khoản tiết kiệm nhà ở cho những bạn trẻ tích lũy đạt mốc nhất định.

Cuối cùng, theo ông Hưng, cần cải thiện tiếp cận tín dụng, triển khai gói vay ưu đãi dài hạn. Cần bố trí đủ và đúng hạn nguồn vốn vay ưu đãi từ ngân sách Trung ương cấp cho Ngân hàng Chính sách xã hội để cho vay ưu đãi mua, thuê mua nhà ở xã hội.

Đồng thời, đẩy mạnh giải ngân chương trình tín dụng 120.000 tỷ đồng (hiện là 145.000 tỷ đồng) cho nhà ở xã hội, mở rộng chương trình cho vay ưu đãi đối với cá nhân, hộ gia đình để mua, thuê, thuê mua nhà ở xã hội, đặc biệt là người trẻ dưới 35 tuổi.

“Xem xét kéo dài thời hạn cho vay (15-20 năm) và thời gian ưu đãi. Cùng với đó, nghiên cứu thiết kế các gói vay ưu đãi riêng cho người trẻ mua nhà ở thương mại lần đầu với lãi suất và kỳ hạn phù hợp”, ông đề xuất.

Khẳng định, thế hệ trẻ đã và đang là nguồn lao động lớn cho Việt Nam, tạo điều kiện cho họ được mua nhà là hết sức cần thiết, tuy nhiên, theo bà Hà Thu Giang, Vụ trưởng Vụ Tín dụng các ngành kinh tế thuộc Ngân hàng Nhà nước Việt Nam, qua theo dõi Ngân hàng Nhà nước thấy khó khăn lớn nhất hiện nay là xác định dự án có mức giá phù hợp với đối tượng này, để phù hợp với khả năng chi trả.

Do vậy, bà Giang cho rằng, sự phối hợp với các địa phương và tạo điều kiện từ đòn bẩy tài chính ngân hàng sẽ mang tới “an cư lạc nghiệp”. Bà Giang thông tin, Ngân hàng Nhà nước đang chủ trì, phối hợp địa phương để có các định hướng phù hợp với thu nhập của người dân.

Về giải pháp mua nhà cho người trẻ, bà Giang chia sẻ, ngành Ngân hàng thực hiện nhiều giải pháp để ưu tiên nguồn vốn tín dụng và thực hiện đồng bộ các giải pháp giúp người trẻ có nhà ở. Từ đó tạo môi trường thuận lợi cho các nguồn vốn tín dụng cho nền kinh tế, đáp ứng nhu cầu tài chính cho các đối tượng.

Về phía Ngân hàng Nhà nước, bà Giang cho biết, đã hoàn thiện các văn bản pháp lý như: Ban hành Thông tư 22 sửa đổi Thông tư 41 quy định đảm bảo tỷ lệ an toàn áp dụng cho các khoản vay từ 20-50%, tạo điều kiện tài chính tín dụng có dư địa cho đối tượng có nhu cầu.

“Dòng vốn tín dụng được hướng vào phân khúc nhà ở giá rẻ”, bà Giang nói và thông tin thêm, Ngân hàng Nhà nước cũng phối hợp với Bộ Xây dựng để chỉ đạo triển khai cho vay theo chỉ đạo của Chính phủ, Thủ tướng Chính phủ.

Gần 700 dự án nhà ở xã hội được triển khai trong 5 năm

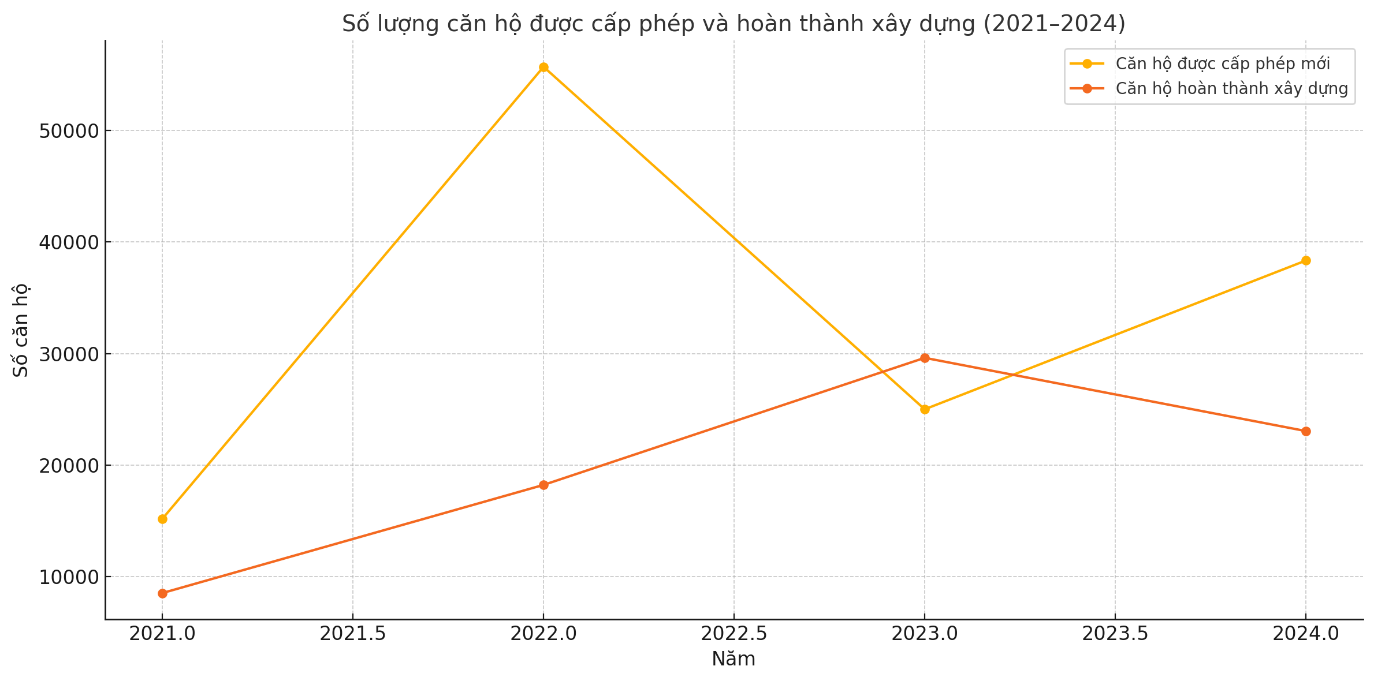

Theo số liệu công bố tại Hội thảo: Trong giai đoạn 2021-quý I/2025, cả nước có 347 dự án nhà ở thương mại được cấp phép mới, với tổng số khoảng 150.019 căn hộ. Đến nay, đã có 292 dự án hoàn thành với khoảng 83.174 căn hộ.

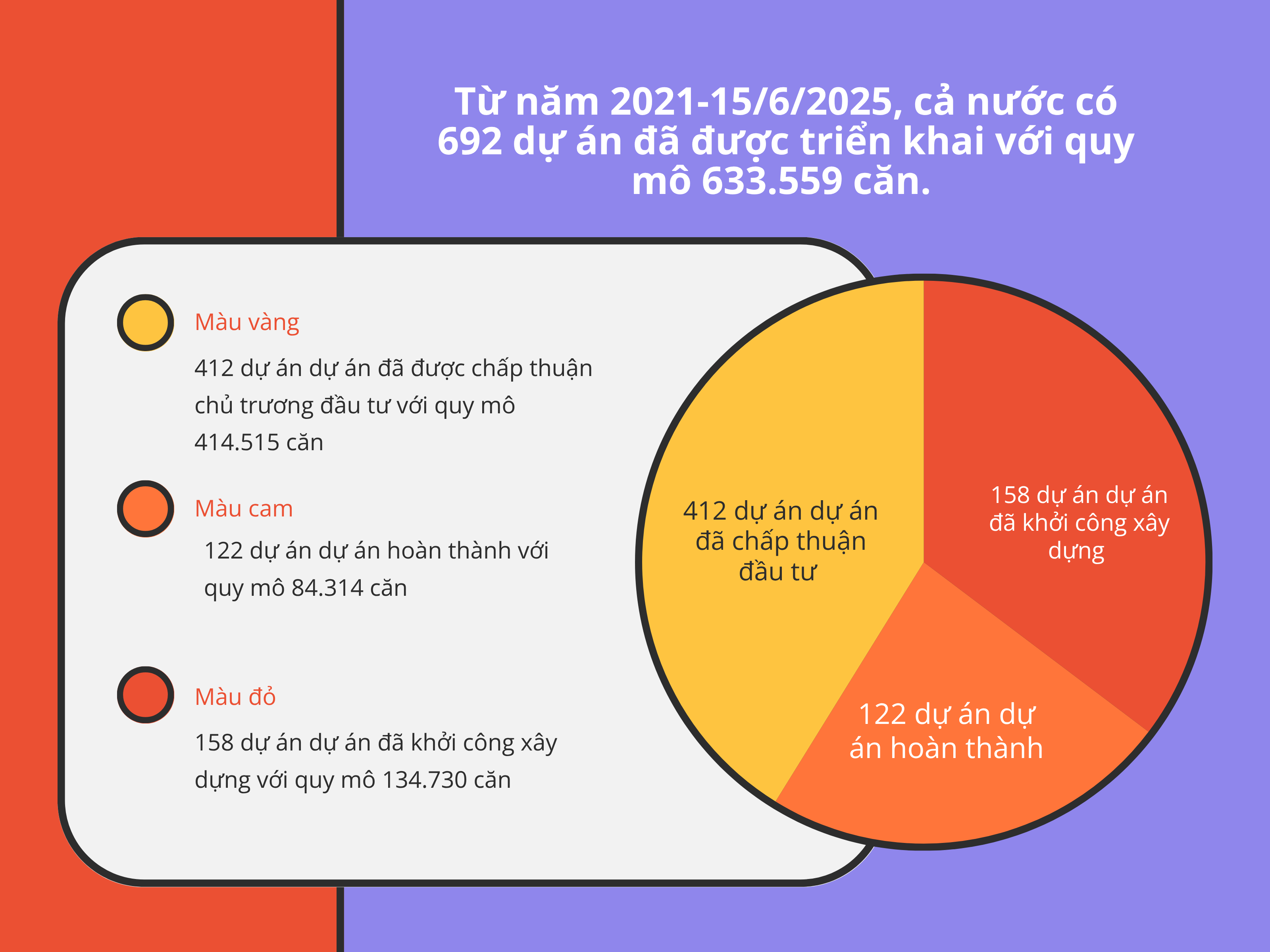

Đối với nhà ở xã hội, báo cáo của các địa phương cho thấy, giai đoạn từ năm 2021-15/6/2025, cả nước có 692 dự án đã được triển khai với quy mô 633.559 căn. Trong đó, 122 dự án dự án hoàn thành với quy mô 84.314 căn; 158 dự án dự án đã khởi công xây dựng với quy mô 134.730 căn; 412 dự án dự án đã được chấp thuận chủ trương đầu tư với quy mô 414.515 căn.