Theo dõi Báo Thanh tra trên

Quang Dân

Thứ bảy, 08/03/2025 - 17:30

(Thanh tra) - Trước khi Shinhan Bank Hà Nam bị chỉ ra nhiều vấn đề trong hoạt động tín dụng như cho vay khách hàng thua lỗ lớn, nợ khủng, Shinhan Bank có hành trình tăng mạnh dự phòng rủi ro tín dụng.

Shinhan Bank có hành trình tăng mạnh dự phòng rủi ro tín dụng. Ảnh: Chụp màn hình.

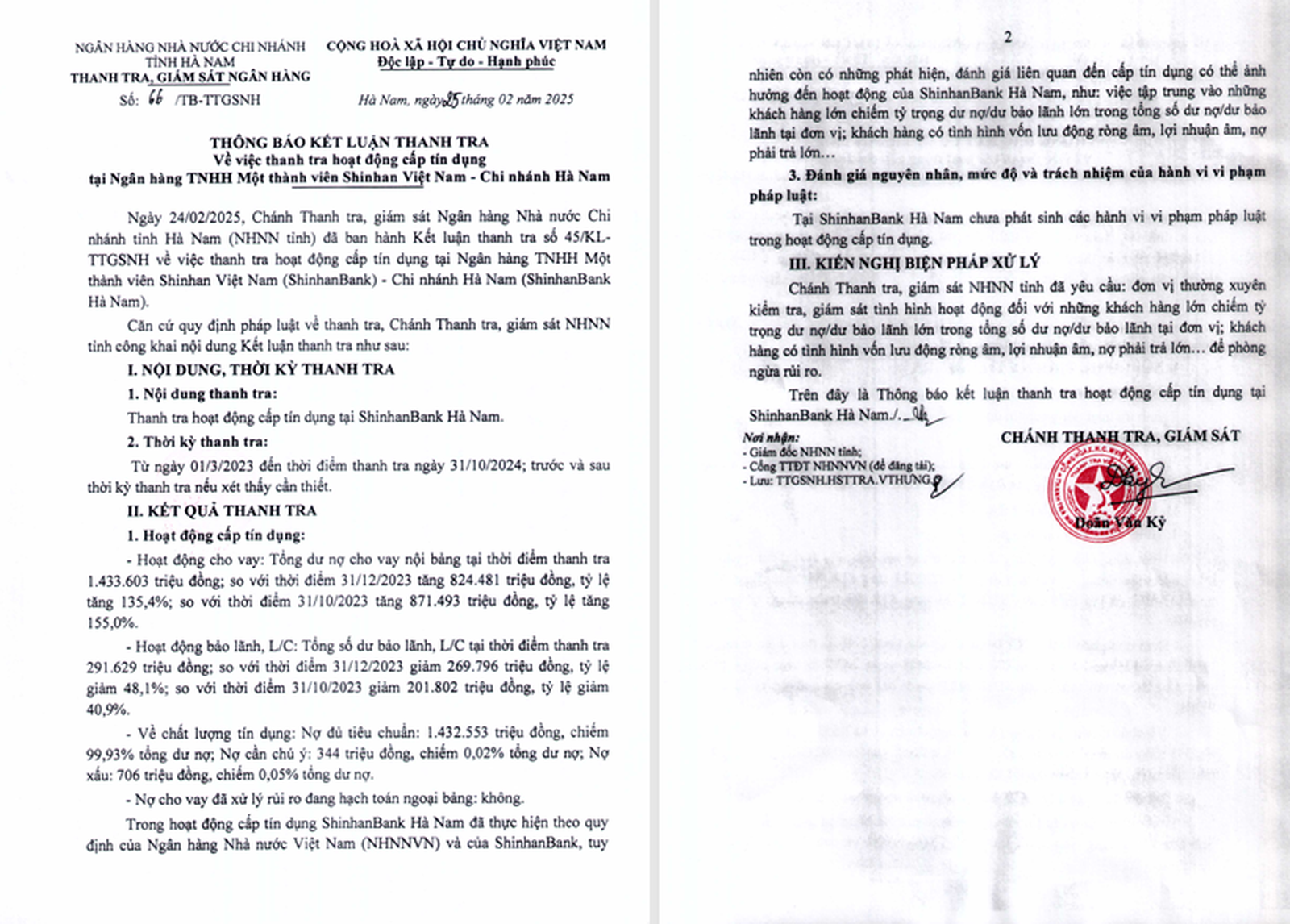

Mới đây, Ngân hàng Nhà nước đã công khai thông báo kết luận thanh tra, về việc thanh tra hoạt động cấp tín dụng tại Ngân hàng TNHH Một thành viên Shinhan Việt Nam - Chi nhánh Hà Nam (Shinhan Bank Hà Nam), thời kỳ thanh tra từ ngày 1/3/2023 đến 31/10/2024, và Ngân hàng TNHH Một thành viên Shinhan Việt Nam - Chi nhánh Biên Hoà (Shinhan Bank Biên Hoà).

Nhiều tồn tại đã được chỉ ra, trong đó đáng chú ý nhất Shinhan Bank Hà Nam là tập trung vào những khách hàng lớn chiếm tỷ trọng dư nợ/dư bảo lãnh lớn trong tổng số dư nợ/dư bảo lãnh tại đơn vị; khách hàng có tình hình vốn lưu động ròng âm, lợi nhuận âm, nợ phải trả lớn…

Trong khi đó, Ngân hàng Nhà nước cũng đã chỉ ra loạt tồn tại, vi phạm về công tác thẩm định cho vay, kiểm tra, giám sát vốn vay, hạch toán lãi dự thu, xử lý nợ tại Shinhan Bank Biên Hòa.

Shinhan Bank Hà Nam và Shinhan Biên Hoà là thành viên của Shinhan Bank. Vì vậy, những vấn đề về tín dụng tại Shinhan Bank Hà Nam khiến giới đầu tư đặt ra câu hỏi về nợ xấu và sức khỏe tài chính của Ngân hàng TNHH Một thành viên Shinhan Việt Nam (Shinhan Bank).

Ảnh trích chụp thông báo kết luận thanh tra về việc thanh tra hoạt động cấp tín dụng tại Shinahan Bank Hà Nam.

Bí ẩn nợ xấu, mạnh tay trích lập dự phòng

Hàng năm, Shinhan Bank đều đặn công bố báo cáo tài chính năm. Tuy nhiên, đó là bản tóm tắt nên không rõ thông tin về nợ xấu. Dù vậy, bức tranh nợ xấu vẫn có thể hình dung qua dự phòng rủi ro của nhà băng. Trong vài năm gần đây, chi phí này có xu hướng tăng mạnh, mạnh hơn dư nợ tín dụng.

Cụ thể, tại ngày 31/12/2023, chỉ tiêu cho vay khách hàng tại Shinhan Bank là 106.236 tỷ đồng, tăng 18.056 tỷ đồng, tương đương 21,1% so với năm 2022, cao hơn hẳn so với mặt bằng chung ngành ngân hàng. Năm 2023, tăng trưởng tín dụng toàn hệ thống chỉ đạt 13,71%.

Dự phòng rủi ro cho vay khách hàng lại lên tới 1.521 tỷ đồng, tăng 535 tỷ đồng, tương đương 54,3% so với hồi cuối năm 2022. Như vậy, dự phòng có tốc độ tăng mạnh hơn 2,6 lần so với tín dụng.

Đồng thời, dự phòng chiếm 1,43% tổng dư nợ tín dụng. Điều đó có nghĩa tỷ lệ nợ xấu tại Shinhan Bank hồi cuối năm 2023 là tương đối cao.

Tỷ lệ dự phòng rủi ro cho vay khách hàng/cho vay khách hàng đang có xu hướng tăng đáng kể trong vài năm gần đây và đạt “đỉnh” trong năm 2023. Trước đó, tỷ lệ này đạt 1,12% (năm 2022), 1,24% (năm 2021), 1,05% (năm 2020), 1,16% (năm 2016).

Có thể thấy, cả dự phòng rủi ro cho vay khách hàng và tỷ lệ dự phòng rủi ro cho vay khách hàng/cho vay khách hàng đều cùng nhau đạt “đỉnh” trong năm 2023.

Trong khi đó, chi phí dự phòng rủi ro tín dụng tại Shinhan Bank cũng bứt tốc khi tăng 507 tỷ đồng, tương đương 186%. Dù vậy, do thu nhập lãi và thu nhập tương tự rất cao, đạt 11.667 tỷ đồng, tăng đáng kể so với con số 8.629 tỷ đồng của năm 2022 nên kết quả là trong năm 2023, Shinhan Bank vẫn ghi nhận lợi nhuận sau thuế cao kỷ lục, đạt 4.525 tỷ đồng, tăng 819 tỷ đồng, tương đương 22,1% so với năm 2022.

Khách hàng giảm gửi tiết kiệm tại Shinhan Bank

Trong khi nợ xấu còn là con số bí ẩn thì xu hướng chính của tín dụng tại Shinhan Bank vẫn là tăng trưởng đều đặn hàng năm. Tuy nhiên, huy động vốn lại đang ở chiều ngược lại.

Cụ thể, tại ngày 31/12/2023, chỉ tiêu tiền gửi của khách hàng tại Shinhan Bank là 124.733 tỷ đồng, giảm 8.802 tỷ đồng, tương đương 6,6% so với hồi cuối năm 2022.

Còn so với trước đại dịch Covid-19 (năm 2019), huy động vốn cũng chỉ tăng 43.906 tỷ đồng, tương đương 54,3%.

Huy động vốn tại Shinhan Bank suy giảm trong bối cảnh lãi suất của nhà băng này tương đối thấp. Hồi cuối năm 2023, với hình thức gửi tiền trực tiếp tại quầy, khách hàng sẽ được nhận lãi suất từ 2,5 - 5,1%/năm, áp dụng cho kỳ hạn từ 1 tháng đến 60 tháng.

Theo dữ liệu do Ngân hàng Nhà nước cung cấp, trong tháng 12/2023, lãi suất tiền gửi bằng VND bình quân của ngân hàng thương mại trong nước ở mức 0,2%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; 2,9-3,7%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 6,0-6,6%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến 12 tháng; 7,2-8,1%/năm đối với tiền gửi có kỳ hạn từ trên 12 tháng đến 24 tháng và 7,4-7,5%/năm đối với kỳ hạn trên 24 tháng.

Có thể thấy, lãi suất huy động tại Shinhan Bank thấp hơn thị trường tương đối nhiều. Hiện tại, biểu lãi suất tại ngân hàng này vẫn ở vùng thấp. Theo đó, mức cao nhất tại Shinhan Bank là 5%/năm áp dụng cho hình thức tại quầy, từ 24 tháng trở lên và 5,8%/năm cho hình thức Internet, tiền gửi tích lũy và kỳ hạn 24 tháng.

Ý kiến bình luận:

Hiện chưa có bình luận nào, hãy trở thành người đầu tiên bình luận cho bài biết này!

(Thanh tra) - Nhằm thiết lập một diễn đàn học thuật chuyên sâu, kết nối giữa nghiên cứu lý luận với hoạch định chính sách thực tiễn, Trường Đại học Ngoại thương khởi xướng chuỗi Hội thảo khoa học quốc gia thường niên với chủ đề xuyên suốt: “Vai trò của Nhà nước và Thị trường trong phát triển bền vững ở Việt Nam” nhằm luận giải sâu sắc và cập nhật về mối quan hệ giữa Nhà nước và thị trường trong nền kinh tế thị trường định hướng xã hội chủ nghĩa.

T.Vân

(Thanh tra) - Dù VN-Index ngắt chuỗi giảm 4 tuần liên tiếp và lấy lại mốc 1.800 điểm, giới phân tích vẫn cảnh báo trạng thái "xanh vỏ đỏ lòng". Nhà đầu tư được khuyến nghị giữ tâm lý thận trọng, chờ tín hiệu thanh khoản trước khi mở vị thế.

B.S

Thư Kỳ

Phúc Anh

Thiên Tâm

Phan Tú

Bùi Bình

Quang Dân

Trần Quý

Thanh Lương

Văn Thanh

Hương Giang

Theo TTXVN

Đăng Tân

Dương Nguyễn

Hoàng Hưng

Hương Giang

Trần Kiên